Правило 50/30/20, о котором вы узнаете из этой статьи, зарекомендовало себя как программа эффективного распределения расходов. Экономия средств – навык, необходимый каждому. Для обретения финансовой стабильности не обязательно зарабатывать миллионы. Гораздо важнее научиться контролировать свои траты.

Как работает метод 50/30/20?

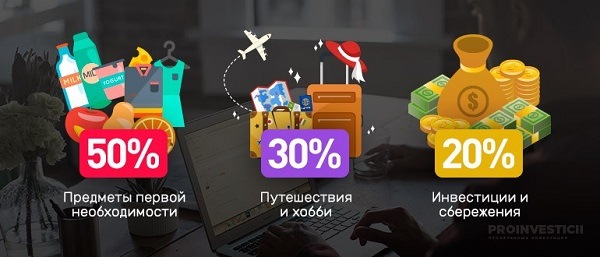

Правило 50/30/20 предполагает разделение расходов на три категории:

- 50 % – расходы первой необходимости: аренда жилья, ипотека, коммунальные платежи, питание, проезд, медицинское обслуживание.

- 30 % – затраты на развлечения и отдых, покупка одежды и других вещей, не являющихся первой необходимостью.

- 20 % – сбережения либо уплата долгов.

Необходимо ежедневно фиксировать все траты, включая незначительные. Через 2-3 месяца применения правила 50/30/20 вы увидите, какие затраты лучше сократить или исключить. Далее вы сможете планировать крупные расходы заранее, разбив суммы на несколько месяцев. Тогда такие затраты, как, например, годовое КАСКО на ваш автомобиль, будут менее чувствительны для бюджета.

Пример использования правила

Допустим, ваш доход составляет 80000 руб. в месяц. Как реализуется на практике правило 50/30/20 и куда уходят деньги? Приведем для удобства таблицу.

| Наименование расходов | Сумма |

|---|---|

| Обязательные расходы | |

| Квартплата | 6 075 руб. (81 $ или 2 349 грн.) |

| Интернет | 300 руб. (4 $ или 116 грн.) |

| Сотовая связь | 600 руб. (8 $ или 232 грн.) |

| Бензин | 7 350 руб. (98 $ или 2 842 грн.) |

| Питание | 33 150 руб. (442 $ или 12 818 грн.) |

| Бытовые расходы | 1 425 руб. (19 $ или 551 грн.) |

| Итого | 49 125 руб. (655 $ или 18 995 грн.) |

| Необязательные расходы | |

| Одежда, косметика | 15 975 руб. (213 $ или 6 177 грн.) |

| Кино | 1 800 руб. (24 $ или 696 грн.) |

| Кафе | 3 675 руб. (49 $ или 1 421 грн.) |

| Уход за собой | 3 675 руб. (49 $ или 1 421 грн.) |

| Ремонт | 4 275 руб. (57 $ или 1 653 грн.) |

| Итого | 29 475 руб. (393 $ или 11 397 грн.) |

| Сбережения | |

| Депозит | 19 650 руб. (262 $ или 7 598 грн.) |

| Всего расходов | 98 250 руб. (1 310 $ или 37 990 грн.) |

Достоинства способа 50/30/20

Основные преимущества способа:

- Простота. Получая деньги, вы сразу распределяете их на три части. Большинство людей имеет несколько банковских карт. Для удобства используйте две карты – для обязательных и необязательных трат. Сбережения лучше держать на банковском вкладе (желательно без возможности снятия денег ранее определенного срока).

- Контроль необязательных расходов. Вы должны потратить на удовольствия 30 % от дохода. Этого вполне достаточно. Если вы планируете отпуск, заложите в затраты деньги на путевку заранее.

- Создание «финансовой подушки» обеспечит вам спокойствие. При возникновении чрезвычайных обстоятельств (заболевание, потеря работы и т.д.) вы сможете воспользоваться сбережениями вместо того, чтобы брать деньги в долг.

Недостатки

В приведенном выше примере рассмотрен план расходов для одного человека, имеющего стабильный доход и собственное жилье. А как быть семье, где один кормилец и квартира куплена в ипотеку? Здесь обязательные траты, скорее всего, превысят 50 % дохода, а денег на развлечения останется минимум.

Часто сложно определить, к какой категории отнести те или иные затраты. К примеру, витамины, которые стоят недешево. Вроде бы, это нужно для здоровья, а значит, это обязательные расходы. С другой стороны, без витаминов можно прожить. Структура затрат может изменяться каждый месяц. К примеру, в январе нужно приобрести дорогостоящие витамины. А в феврале – установить новый фильтр для воды. Чистая вода необходима для здоровья, а значит, без этих расходов тоже не обойтись.

Итак, минусы метода:

- Субъективность в отнесении затрат к той или иной категории.

- Не подходит для некоторых семей, а также людей с нестабильным доходом.

Советы по внедрению правила планирования

Для жителей крупных городов реализация метода 50/30/20, как правило, происходит сложнее, чем для тех, кто живет за городом. Это связано с более высокими ценами на продукты питания и предметы первой необходимости, большим количеством новостроек. Новое жилье, даже собственное, требует вложений денег. С другой стороны, доходы в крупных городах существенно выше по сравнению с малыми городами, районными и областными центрами.

Также имеет значение возраст: молодые люди редко задумываются о том, что может наступить «черный день» и нужно иметь деньги на непредвиденные расходы. Пресловутый совет «заплатить себе» (имеется в виду отложить деньги впрок) не у всех работает. Люди ответственные стараются прежде всего заплатить другим – кредиты, коммунальные услуги, обеспечить детей, родителей, а уж потом, что останется, оставить себе. А зачастую не остается ничего. В этом случае следует считать, что сэкономленные деньги нужны не для себя, а для ваших детей и близких.

Распределение денег следует начинать с подсчета обязательных трат. Это – самая важная категория расходов. Затем определите сумму накоплений. И в последнюю очередь – затраты на развлечения.

Разумеется, случается всякое, например, вас неожиданно пригласили на день рождения или свадьбу. Или вам понравилась вещь с хорошей скидкой. Не стоит ограничивать себя во всем. Жесткая экономия приведет к тому, что вы можете сорваться и взять очередной кредит, о чем будете жалеть впоследствии. А разумное распределение денег позволит потратить чуть больше в свое удовольствие в будущем.

Воспользоваться этим правилом поможет шаблон, который можно скачать здесь.

Заключение

Грамотное финансовое планирование – привычка, которую выработать непросто. В наши дни существуют удобные мобильные приложения, куда вы можете заносить расходы, экономя время. Не обязательно работать на нескольких работах, чтобы отложить часть денег. Используя правило 50/30/20, вы будете иметь деньги в качестве сбережений, не отказываясь от всех удовольствий, при условии контроля ваших затрат.