- История создания

- Описание модели

- Базовые предпосылки модели

- Задача потребителя

- Равновесие для производственной функции Кобба-Дугласа и логарифмической функции полезности

- Фискальная политика в модели

- Модель перекрывающихся поколений с двусторонним альтруизмом

- Преимущества, недостатки и дальнейшее развитие модели

- Практическое использование

- Заключение

Модель пересекающихся поколений была разработана с целью анализа зависимости капитала от возраста людей и состояния экономики предыдущего временного периода. В данной модели имеется ряд критериев, которые делают ее достаточно условной, однако модель широко используется в исследовании рынков труда и капитала. Из данной статьи вы узнаете, что представляет из себя модель пересекающихся поколений, какие имеет преимущества, недостатки и как используется на практике.

История создания

Экономист Поль Самуэльсон в 1958 году опубликовал работу, в которой была изложена экономическая концепция, предполагающая условие, что рынок капитала формируется двумя типами субъектов, разделяющихся на две возрастные категории – молодые и старые. Основная суть теории состоит в следующем: молодые люди работают, получают заработную плату и постепенно наращивают свой капитал. Старые же люди не получают дохода и живут на свои сбережения. Таким образом, капитал «перетекает» от пожилых людей к молодым и наоборот.

Согласно теории Самуэльсона, экономика развивается скачкообразными периодами, которые различаются тем, что на начало одного периода капитал находится у пожилых людей, а к началу следующего периода – у молодых.

Модель была усовершенствована в 1965 году Питером Даймондом, который добавил элементы из модели экономического роста Солоу и модели Ромея. Эта работа получила название «Модели перекрывающихся поколений».

Описание модели

Модель достаточно проста и рассматривает зависимость потребления и сбережения индивидов от их периода жизни.

Базовые предпосылки модели

- Дискретность времени.

- Рассматривается один продукт, который используется для потребления и формирования капитала.

- Импорт и экспорт в экономике отсутствуют.

- Натуральная оплата труда.

- Темп прироста населения является постоянным и численность индивидов вычисляется формулой:

\[ Lt=(1+n)Lt-1,где \]

\( L_t \) – численность молодых;

\( L_{t-1} \) – численность пожилых;

n- темп прироста (постоянная величина).

- К концу жизни человек расходует все свои сбережения.

- Молодые люди ничего не наследуют.

Таким образом, модель пересекающихся поколений рассматривает только два производственных фактора – труд и капитал.

Задача потребителя

Основной задачей потребителя является оптимизация денежных затрат, то есть, стремление к максимально полезному расходованию средств и увеличению сбережений.

Заработная плата расходуется на 2 части:

- потребление;

- сбережения или инвестиции.

При этом предполагается постоянное увеличение доходов, за счет чего растут и сбережения. Инвестиции равны сбережениям. Экономия средств путем отказа от каких-либо благ моделью не предусматривается. Благосостояние увеличивается только за счет роста доходов и оптимизации расходов.

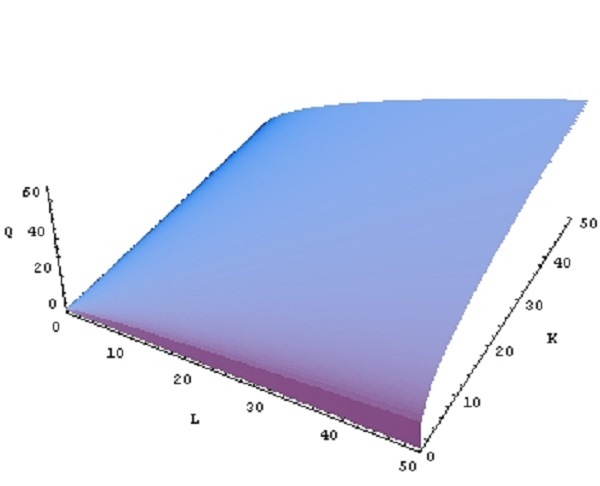

Равновесие для производственной функции Кобба-Дугласа и логарифмической функции полезности

Производственная отражает зависимость между объемом производства и производственных факторов – труда и капитала. Формула функции имеет вид:

\[ Q=A*L^α*K^β ,где \]

Q – объем производства в стоимостном выражении;

A – показатель производительности труда;

L – трудозатраты, выражаемые в человеко-часах;

K – капиталовложения в стоимостном выражении;

α – коэффициент технологической эластичности труда;

β – коэффициент технологической эластичности капитала.

Для расчета производительности труда применяются разные методики. Так как в основе функции Кобба-Дугласа лежат факторы труда и капитала, воспользуемся следующей формулой:

\[ A=S/X , где \]

S – стоимость всей выпущенной продукции;

X – количество рабочих, задействованных в процессе производства.

Коэффициенты эластичности исследуют зависимость одного показателя от другого. При их вычислении используются начальные и конечные значения исследуемого и зависимого показателей.

Пример. Воспользовавшись формулой расчета эластичности, вычислим коэффициент α при заданных значениях:

L0=176; L1=188;

K0=1500; K1=1630.

α=((188-176)/176):((1630-1500)/1500)=0,79

Как видим, α меньше единицы, это значит, что функция не является эластичной. Следовательно, изменение трудозатрат будет меньше изменения показателя капиталовложений.

Используя те же значения, вычислим коэффициент β:

β=((1630-1500)/1500):((188-176)/176)=1,27

β>1, это означает, что функция является эластичной: прирост капитала будет увеличивать затраты труда.

Если сумма коэффициентов α и β меньше 1, это означает, что при увеличении трудозатрат и капиталовложений отдача будет уменьшаться: объем производства будет падать. Если α+β>1, это означает, что при увеличении затрат на труд и капитал, например, в 1,5 раза (т.е. на 50 %), объем производства вырастет, допустим, на 100 %.

В нашем случае α+β=0,79+1,27=2,06. Это означает, что при увеличении затрат на рабочую силу и капитал на 100 % объем производства вырастет на 200 %.

Если α+β=1, это говорит о том, что функция является линейно-однородной, т.е. при увеличении затрат на 50 % объем производства вырастет на те же 50 %. Данное значение является равновесием функции Кобба-Дугласа.

Как данная функция соотносится с моделью пересекающихся поколений? Очевидно, что при замещении работников пенсионного возраста более молодыми кадрами на начальном этапе объемы производства могут уменьшаться, а трудозатраты увеличиваться ввиду отсутствия опыта и необходимости привлекать большее количество работников. К середине периода достигается то самое равновесие – оптимальное соотношение между трудовыми и денежными ресурсами. И к концу периода объем производства должен находиться на максимальном уровне.

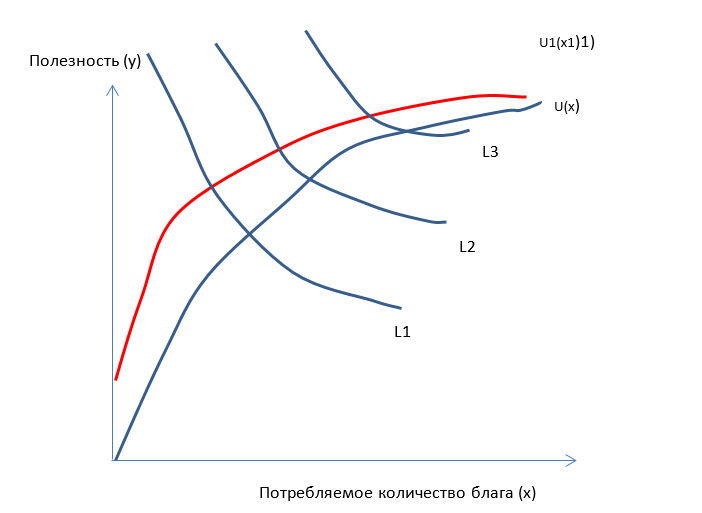

Функция полезности – это функция вида L/(x), которая исследует цели потребителя.

Для тех наборов благ (x), которые являются более предпочтительными, функция возрастает. Для равноценных наборов благ функция является однородной.

L – кривая безразличия, представляющая множество благ, которые имеют одинаковую полезность для потребителя.

Точка пересечения кривой безразличия и функции полезности отражает равновесие, т.е. оптимальный набор используемых благ для потребителя, находящегося в состоянии равновесия.

Кривая L1 показывает уровень потребления различных благ людьми старшего поколения, L3 – потребление молодежи. Мы видим, что для обоих видов благ (x и x1) уровень потребления и функция полезности снижается с возрастом. Это означает, что объем сбережений будет возрастать при условии сохранения доходов.

Фискальная политика в модели

Государственное вмешательство в виде увеличения налоговых ставок ведет к сокращению обоих составляющих дохода потребителя – сбережений и потребления. Теоретически данный фактор не имеет значения для возраста индивида.

Однако на практике с возрастом люди приобретают в собственность недвижимость, увеличивают капитал для инвестиций. Таким образом, для старшего поколения фискальная составляющая может иметь гораздо больший урон, чем для молодежи, ведь у большинства молодых людей, как правило, единственным объектом налогообложения является их заработная плата.

Модель перекрывающихся поколений с двусторонним альтруизмом

Американский экономист Л. Котликофф выдвинул гипотезу двустороннего альтруизма, суть которой состоит в том, что родители заботятся о детях, а дети о родителях.

При абсолютном межпоколенческом альтруизме предполагается, что родители приравнивают благополучие своих детей к своему собственному. И, наоборот, дети ценят благополучие своих пожилых родителей не ниже, чем собственное. Такая модель предполагает, что уровень потребления семьи, включающей представителей двух поколений, не зависит от уровня доходов. Сбережения также перераспределяются между родителями и детьми.

При не абсолютном альтруизме доходы и расходы могут перераспределяться неравномерно или не перераспределяться вовсе.

Отдельно здесь нужно отметить наследство. В случае смерти одного из членов семьи имущество делится между наследниками, среди которых могут быть представители как молодого, так и старшего поколения. Тогда, скорее всего, сбережения возрастут.

Такие трансферты между поколениями различаются в зависимости от страны. К примеру, для стран, где большинство людей живет за чертой бедности, едва ли можно составить четкую картину. И, наоборот, в странах с высоким уровнем благосостояния населения и крепкой экономикой перераспределение средств между поколениями всегда имеет место. Также следует различать страны в зависимости от культуры, религии и др.

К примеру, в странах востока (не будем брать Саудовскую Аравию, Катар и ОАЭ) связи между родителями и детьми довольно крепкие, хотя и уровень жизни невысок. Тем не менее, взаимная поддержка между поколениями присутствует всегда. При этом довольно редко приходится обращаться в суды для взыскания средств.

В России же, особенно в крупных городах, присутствует такая тенденция, что молодые люди обращаются за помощью к старшим родственникам даже после создания своей семьи и появления детей. Нередко бабушки и дедушки тратят часть своих сбережений на помощь детям и внукам. Молодые же люди часто сбережений не имеют. Только подойдя к пенсионному возрасту, имея возможность зарабатывать и получать пенсию, человек получает возможность сберегать часть средств. Такая тенденция обусловлена тем, что многие люди имеют невысокий доход при дорогостоящих кредитах.

Преимущества, недостатки и дальнейшее развитие модели

Итак, сформулируем основные достоинства и недостатки модели. Из достоинств следует выделить:

- Модель достаточно эффективно определяет экономическое равновесие в рамках разновозрастных групп потребителей.

- Может использоваться при определении целевой аудитории.

Недостатки:

- Двусторонний альтруизм не всегда принимается во внимание.

- Зависимость от фискальных факторов вычислить достаточно сложно.

- Работает только в условиях совершенной конкуренции.

Модель пересекающихся поколений Самуэльсона-Даймонда может использоваться для распределения пенсионных выплат. К примеру, если в стране действует накопительная система, то к моменту выхода на пенсию человек располагает определенными сбережениями для того, чтобы обеспечить себя в старости. А если, наоборот, основная часть капитала находится у старшего поколения, тогда стоит перераспределить пенсионные выплаты в пользу тех граждан, которые не имеют возможности зарабатывать не по причине достижения пенсионного возраста, а по ряду других причин, например, инвалидность.

Практическое использование

Рассмотрим использование модели с точки зрения потребителя.

Для межвременного бюджетного ограничения потребителя в период t выполняется следующее равенство:

\[ С_{1t}+(\frac{C_{2t+1}}{1+r_{t+1}})=W_tE_t , где \]

\( C_{1t} \)– совокупное потребление в первый период жизни;

\( C_{2t+1} \) – совокупное потребление в период, следующий после второго период жизни;

\( r_t \) – процентная ставка в период, следующий после второго периода жизни;

\( W_t \) – заработная плата;

\( E_t \) – коэффициент полезности;

\( E_{t-1} \) – коэффициент полезности предыдущего периода времени;

\( E_t \)=(1+g),

g — темп технологического прогресса (постоянная величина).

Подставим значения:

| Наименование параметра | Значение | Единица измерения |

|---|---|---|

| C1t | 360000 | у.е. |

| C2t | 500000 | у.е. |

| rt | 10 | % |

| Wt | 1000 | у.е. |

| Et | 410 | X |

| Et-1 | 37,27 | X |

| g | 9 | X |

\( E_t \)=(1+10)*37,27=410

360000+500000/1+9=410000 – первая часть равенства;

1000*410=410000 – вторая часть равенства.

Заключение

Модель пересекающихся поколений предполагает постоянный рост уровня жизни каждого последующего поколения. Это означает, что капитал постоянно растет. Однако в реальных условиях постоянный рост производства и ВВП едва ли возможен. Кроме того, разным странам присущи различные темпы экономического роста. Такой фактор, как труд, также неоднозначен: доля работающего населения во многих странах сокращается в последние годы.

По мнению многих экономистов, модель Самуэльсона-Даймонда может быть очень полезной для оптимизации системы пенсионных накоплений, а также для определения баланса между инвестициями и потреблением в условиях совершенной конкуренции.