Коэффициент Бивера – это один из показателей, определяющих риск банкротства компании. Индикатор рассчитывается как отношение суммы чистого денежного потока к заемному капиталу.

Значения, полученные методом вычисления коэффициента Бивера, используются экономистами, специалистами отделов кредитования банков, а также потенциальными инвесторами.

Сегодня мы рассмотрим модель Бивера с практической точки зрения: рассчитаем индикатор вероятности банкротства на простом примере и в редакторе Excel, узнаем, какие показатели отчетности нужны для его расчета, и проанализируем преимущества и недостатки системы показателей Бивера.

Что такое коэффициент Бивера

Существует несколько методов оценки ликвидности компании. В отличие от модели Альтмана, сложной для расчета и имеющей несколько разновидностей, коэффициент Бивера рассчитывается по простейшей математической формуле. Для вычисления нужен лишь отчет о финансовых результатах, бухгалтерский баланс и расшифровка затрат.

По мнению экономиста из США Уильяма Бивера, финансовая состоятельность предприятия определяется долей чистой прибыли в сумме заемных средств. Иными словами, коэффициент Бивера (Beaver Ratio) показывает, насколько компания способна покрывать долги за счет чистой прибыли.

При расчете показателя прибыль, или чистый денежный поток увеличивается на сумму начисленной амортизации по активам. Почему именно на эту сумму, – спросите вы. Дело в том, что затраты предприятия, за исключением амортизации, представляют собой сумму денежных средств, направленных на их покрытие. Даже если какие-то услуги или товары оплачиваются не деньгами, а взаимозачетом – эта операция предполагает уменьшение денежного потока, необходимого для погашения кредиторской задолженности. Амортизация же – затраты чисто номинальные, их сумма никак не влияет на текущую рыночную стоимость объекта. Поэтому данная статья расходов в расчете коэффициента Бивера не участвует.

Модель Бивера определяет вероятность банкротства с точки зрения величины чистой прибыли. С точки зрения американского экономиста разница между входящими и исходящими денежными потоками является основным критерием платежеспособности.

Это утверждение абсолютно верно при следующих условиях:

- денежные потоки направляются исключительно на нужды компании;

- предприятие работает не первый год;

- не применяются длительные отсрочки платежей.

В самом деле, если компания существует недавно, то вполне естественно, что ни о какой прибыли в ближайшие пару лет не может быть и речи – все средства уходят на покупку активов и текущие расходы. Также, если разрыв между отгрузками и оплатами слишком велик, то денежные потоки сложно «подогнать» к значению финансового результата.

Система финансовых показателей Бивера

Помимо индикатора, которому мы сегодня уделим самое пристальное внимание, Уильям Бивер в своем исследовании компаний на предмет банкротства использовал еще несколько показателей:

- Коэффициент текущей ликвидности, рассчитываемый как отношение суммы оборотных активов к обязательствам:

\[ Ктл=ОА/О. \]

Обращаю ваше внимание, что текущая ликвидность подразумевает данные не на отчетную дату, а именно на текущий момент времени. Следовательно, расчет этого индикатора могут выполнять только лица, имеющие доступ к данным финансового учета компании в любой момент времени. Например, сотрудники предприятия или его собственники.

- Рентабельность активов (ROA) – уже хорошо знакомый нам коэффициент. Напомню, что он рассчитывается как отношение чистой прибыли к стоимости активов.

- Коэффициент Working Capital, отражающий уровень покрытия цены активов собственными оборотными средствами:

\[ WC=(Собственный капитал – Внеоборотные активы) / Активы \]

- Коэффициент финансового рычага, рассчитываемый как соотношение суммы обязательств и активов:

\[ FL=Долгосрочные\ и\ краткосрочные\ обязательства / Активы. \]

Все эти индикаторы имеют нормативные значения. Приведем их в таблице:

| Наименование показателя | Степень вероятности банкротства | ||

|---|---|---|---|

| Низкая | Средняя (до наступления банкротства 5 лет) | Высокая (до наступления банкротства 1 год и менее) | |

| Ктл | <3,2 | <2 | <1 |

| ROA | 0,06-0,08 | 0,04-0,06 | -0,22 |

| WC | >0,4 | 0,3-0,4 | 0,06-0,3 |

| FL | <0,37 | <0,5 | <0,8 |

| Beaver Ratio | 0,4-0,17 | от 0,17 до -0,15 | <-0,15 |

Область применения модели

Модель У. Бивера применяется для диагностики вероятности банкротства следующими категориями заинтересованных лиц:

- Финансовыми аналитиками, экономистами, состоящими в штате предприятия.

- Собственниками, акционерами и потенциальными инвесторами.

- Специалистами отделов кредитования коммерческих банков.

- Конкурентами компании.

Иными словами, модель Бивера используют те, кто заинтересован в платежеспособности фирмы, и те, кто проводит сравнительный анализ конкурентов.

Критическая степень долговой нагрузки в первую очередь указывает на вероятное банкротство. О том, как рассчитывается коэффициент Бивера, поговорим далее.

Формула коэффициента Бивера по балансу

Формула коэффициента Бивера такая:

\[ BR=(Чистая\ прибыль + Амортизация) / Долгосрочные\ и\ краткосрочные\ обязательства \]

Всю информацию кроме суммы амортизационных отчислений можно найти в финансовой отчетности. Тогда формула будет иметь вид:

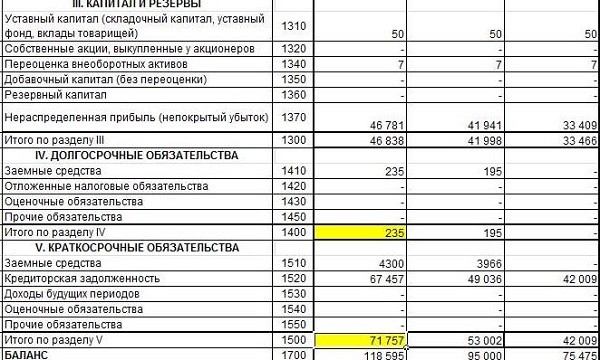

BR=(стр.2400 отчета о финансовых результатах + сумма начисленной амортизации) / (строки 1400 + стр.1500 пассива баланса).

Расчет

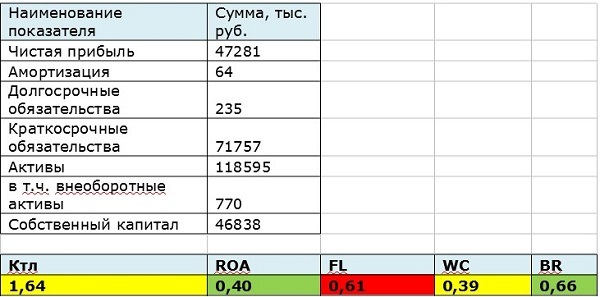

Для расчета необходимы данные пассива баланса и отчета о прибылях и убытках. Маркером выделены строки, которые используются в формуле расчета коэффициента Бивера по балансу.

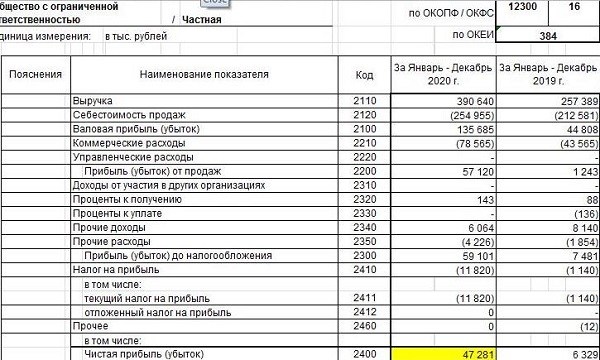

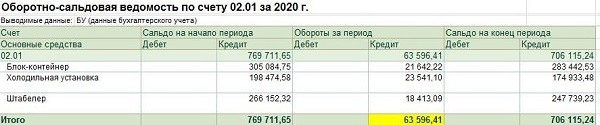

Как уже упоминалось, помимо бухгалтерской отчетности нам понадобится сумма амортизации. Для этого воспользуемся оборотно-сальдовой ведомостью по счету 02. Здесь приводятся данные в рублях, а в отчетности – в тыс. руб. Следовательно, интересующая нас сумма округляется до 64 тыс. руб.:

И рассчитаем Beaver Ratio по формуле.

\[ BR=(47281 + 64) / (235 + 71757) = 47345 / 71992=0,66. \]

Таким образом, предприятие финансово устойчиво. В ближайшие 5 лет банкротство ему не грозит.

Сущность модели банкротства Бивера

В процессе разработки и испытания модели Бивера были проведены исследования деятельности 158 компаний в течение десятилетнего срока. За это время половина компаний обанкротилась, остальные продолжили работать.

В чем заключается сущность модели банкротства Бивера? Главная цель – определение степени зависимости от кредитов и других видов обязательств. Стоит напомнить, что в состав обязательств входит и текущая кредиторская задолженность перед поставщиками. Если эта величина растет в динамике при отсутствии роста выручки – это неблагоприятный симптом, напрямую указывающий на вероятность банкротства.

Стоит отметить, что в основе модели лежит не только коэффициент, который мы рассматриваем. Модель У. Бивера называют пятифакторной, т.к. она включает следующие составляющие:

- Beaver Ratio.

- Кредитное плечо (FL).

- Рентабельность активов (ROA).

- Коэффициент покрытия активов оборотными средствами (WC).

- Коэффициент текущей ликвидности (Ктл).

На основе этих показателей определяется степень угрозы потери платежеспособности компании. Стоит отметить, что именно совокупность пяти значений определяет вероятность банкротства по модели Бивера. Нормативные значения коэффициентов у нас есть. Выполним расчет в Excel и сделаем выводы.

Пример расчета в Excel

Итак, несмотря на то, что значение коэффициента Бивера находится в «зеленой» зоне, стоит обратить внимание и на другие индикаторы. Первое, что бросается в глаза, – критическое значение показателя кредитного плеча. В самом деле, сумма обязательств составляет более 60% от валюты баланса. Для «зеленой» зоны необходимо значение менее 40%.

С рентабельностью активов все хорошо – эта величина составляет 40% при референсном значении 6%. Коэффициенты текущей ликвидности и рабочего капитала находятся в желтой зоне. Это означает, что при отсутствии грамотного управления финансами, лет через 5 компании грозит потеря платежеспособности.

Какие выводы следует сделать? Ответ напрашивается сам собой: в первую очередь сокращать размер краткосрочных обязательств. Здесь уже надо анализировать структуру кредиторки: что входит в строку с цифрой 71757. Для кредитов банков сумма слишком велика. Скорее всего, имеется большая задолженность перед поставщиками, возможно, частично просроченная. При этом дефицита оборотных средств нет. Следовательно, стоит перенаправить денежные потоки, делая упор на уменьшение задолженности перед кредиторами.

Однако если долг возник непосредственно перед отчетной датой – опасаться не стоит. Возможно, ситуация, отраженная в отчетности, временная. Тогда нужно пересчитать индикаторы спустя несколько месяцев, используя данные на текущую дату.

Кроме того, неплохо бы увеличить собственный капитал. Так как рассматриваемое нами предприятие не является акционерным обществом, сделать это можно только одним способом – увеличить прибыль. Здесь уже необходима грамотная ценовая политика, регулирование издержек, освоение новых рынков.

Плюсы и минусы

Достоинствами модели Бивера являются:

- простота в использовании;

- возможность учитывать рентабельность активов. Индикатор ROA – важный экономический показатель, роль которого в анализе финансовой состоятельности нельзя недооценивать;

- модель подходит для всех типов предприятий.

Также хотелось бы отметить то, что, если чистая прибыль составляет более 50% от текущих обязательств – это хороший показатель. В нашем примере расчета модели банкротства Бивера по балансу это наглядно прослеживается. Несмотря на высокое кредитное плечо, рентабельность активов и Beaver Ratio находятся на высоком уровне. На мой взгляд, коэффициент финансового левериджа, рассчитываемый как отношение обязательств к сумме активов, является вторичным. Активы – это, по сути, сумма валюты баланса, и если кредиторка составляет более половины от этой суммы – явление абсолютно нормальное.

Недостатки модели Бивера:

- отсутствие единого итогового показателя;

- привязка к бухгалтерской отчетности, которая не всегда отражает актуальные данные. К тому же, как уже упоминалось, определенные значения на дату составления отчетности не всегда подходят для анализа. Так, в конце года предприятие может проводить крупные закупки товаров. Соответственно, увеличится объем задолженности, но это не значит, что компания на грани банкротства, просто срок оплаты наступает в следующем году.

Пример использования

Предположим, предприятие подает документы в банк для получения кредита на покупку нового оборудования. Представлена бухгалтерская отчетность за 2019 и 2020 годы. По итогам получены следующие данные:

| Наименование показателя | Сумма, тыс. руб. | |

|---|---|---|

| 2019 г. | 2020 г. | |

| Чистая прибыль | 15210 | 16060 |

| Амортизация | 123 | 198 |

| Долгосрочные и краткосрочные обязательства | 59059 | 45056 |

| Активы | 77200 | 85210 |

| в т.ч. внеоборотные активы | 11560 | 13220 |

| Собственный капитал | 18141 | 40154 |

| ROA | 0,20 | 0,19 |

| FL | 0,77 | 0,53 |

| WC | 0,09 | 0,32 |

| Ктл | 1,11 | 1,60 |

| BR | 0,26 | 0,36 |

Итак, ситуация аналогична той, что мы рассмотрели в примере выше: коэффициент Бивера и рентабельность активов – в зеленой зоне, индикатор кредитного плеча – в красной.

Какие выводы следует сделать специалисту банка?

Во-первых, запросить дополнительные данные. Мы видим, как увеличился собственный капитал в 2020 г. Это произошло из-за дополнительной эмиссии ценных бумаг. А вот чистая прибыль подросла, но незначительно. Следовательно, высоких дивидендов ждать не стоит.

Сумма обязательств снизилась. Чтобы понять, почему коэффициент финансового левериджа в красной зоне, следует запросить развернутые данные по кредиторской задолженности потенциального заемщика на текущую дату. Вот какие цифры были представлены на конец февраля 2021 года:

| Наименование долга | Сумма, тыс. руб. |

|---|---|

| Задолженность перед поставщиками | 31219 |

| Задолженность по оплате труда | 1230 |

| Прочие дебиторы и кредиторы | 52 |

| ИТОГО: | 32501 |

Итак, если мы посчитаем показатель финансового левериджа на текущую дату, то получим данные:

\[ FL=32501 / 85210=0,38. \]

Это значение находится уже в пограничной зоне (для финансово устойчивых компаний максимальное значение 0,37).

Кроме того, нельзя не отметить тот факт, что на конец февраля отсутствует задолженность по налогам, хотя срок уплаты налога на прибыль еще не наступил. Одним из признаков грядущего банкротства является факт просроченной задолженности перед бюджетом.

Сущность модели банкротства Бивера состоит в том, чтобы оценить компанию с точки зрения потери платежеспособности в обозримом будущем. В нашем примере все показатели со временем только улучшаются.

На основании всех этих данных предприятие можно оценить по модели Бивера как потенциально надежного заемщика, и принять положительное решение о предоставлении займа.

Заключение

В основе коэффициента У. Бивера лежат два показателя: чистая прибыль и текущая задолженность. Если их соотношение составляет более 0,17, компания считается финансово устойчивой.

На второе место по значимости я бы поставила индикатор ROA, поскольку здесь можно увидеть, сколько прибыли приносит каждый рубль, вложенный в активы.

Другие показатели в модели Бивера можно считать вспомогательными, т.е. позволяющими оценить компанию с точки зрения долговой нагрузки и эффективности использования оборотных средств.

Помимо финансовой отчетности, следует анализировать текущие данные, а именно: сумму амортизации, начисленную на текущую дату, размер и структуру обязательств, наличие просроченной задолженности перед бюджетом и контрагентами.