- Как научиться экономить деньги при маленькой ЗП

- На чем уже можно экономить

- Примерная таблица затрат

- На чем лучше не экономить

- Как пользоваться таблицей для экономии

- Пошаговый план

- Планирование бюджета

- Контроль доходов и расходов

- Оптимизация расходов

- Способы экономии при маленькой зарплате

- Как использовать сэкономленные средства

- Рекомендации

- Мой опыт

- Заключение

Как экономить деньги при маленькой зарплате – этот вопрос задают себе многие из нас, когда идет речь о крупной покупке, а брать кредит не хочется. Да и не факт, что банк одобрит заявку на заем. Расходы нередко превышают доходы, т.к. инфляция съедает часть вашей зарплаты, а повышение происходит редко. Но чаще всего «кре́дит» превышает «дебет» из-за того, что мы не умеем планировать расходы и часть покупок совершаем бездумно.

Сегодня мы поговорим, как научиться экономить и откладывать деньги при маленькой зарплате, как планировать свой бюджет, приведем перечень обязательных и необязательных расходов. Также перечислим несколько способов экономии при маленькой зарплате, которые хорошо работают на практике.

Как научиться экономить деньги при маленькой ЗП

Многим покажется, что при небольшом доходе экономия денег – это постоянное ограничение во всем, отказ от любых маленьких радостей и тотальный контроль над всеми тратами. На самом деле, это не совсем так.

Первое, что необходимо понять: чтобы копить деньги правильно, у вас должна быть цель. Причем следует расставить приоритеты, что важнее – накопить на отпуск или обновить гардероб. Если вы будете совершать покупки хаотично – экономить не получится.

Приведу простейший пример. Допустим, пришла платежка по квартплате, где сумма оказалась на 2000 руб. больше ожидаемой – была холодная зима, и возросли затраты на отопление. Плюс, выпала пломба из зуба. А еще ребенок увлекся футболом и понадобились специальные кроссовки (а они стоят недешево). И вдобавок ко всему, работодатель перенес дату зарплаты на неделю позже, потому что ему так удобно по плану банковских платежей.

Если вы живете от зарплаты до зарплаты, подобная ситуация заставит вас изрядно понервничать и даже, возможно, влезть в долги. Потому что затраты, которые я перечислила, являются не прихотью и отбросить их нельзя. Ну разве что кроссовки могут немного подождать, но увлечения детей поддерживать важно. И что тогда остается делать? Если не брать в долг, то придется экономить на еде и отказывать себе во всем какое-то время. А давайте посмотрим, сколько денег мы потратили в прошлом месяце, и на что.

Для этого все траты следует подробно записывать. Да, абсолютно все, включая кофе, взятое в кофейне рядом с домом, или проезд в такси. Проанализировав записи за 2–3 месяца, вы удивитесь, сколько денег потрачено впустую. Сохранив эти средства, вы бы сделали первый шаг на пути к экономии.

Итак, мы сформулировали первое правило: чтобы сэкономить деньги и отложить какую-то часть даже при маленькой зарплате, необходимо фиксировать свои цели, доходы и расходы на бумаге или в приложении смартфона – как вам удобнее.

На чем уже можно экономить

Причины того, что мы не умеем экономить деньги, носят эмоциональный характер. Покупая понравившиеся вещи или вкусную еду, мы испытываем чувство радости. А еще совершать лишние траты нам диктует ритм жизни. У многих нет времени тратить целый день на поездки по магазинам, выискивая еду по акции. Фрилансер, работая над «горящим» заданием заказчика, не находит времени приготовить еду, и заказывает пиццу на дом, хотя в холодильнике есть и мясо, и овощи. Любитель поспать утром опаздывает на работу или деловую встречу и вызывает такси. Женщина, которая не может жить без утюжка для волос, второпях разбивает его и в тот же день покупает новый. Паркуясь в спешке, мы задеваем чужое авто; спускаясь бегом по эскалатору, ломаем каблук, и т.д. Подобных примеров, когда деньги утекают сквозь пальцы, можно привести десятки, а то и сотни. Таким образом, многие наши финансовые потери вытекают из потерь времени. Резюме: планировать нужно не только бюджет, но и время, чтобы таких ситуаций было как можно меньше.

Но перестроить свой жизненный ритм – дело непростое. Начинать надо постепенно, чтобы не вгонять себя в жесткие рамки. Для начала подумаем, от чего можно отказаться, чтобы ваш бюджет и нервная система не пострадали?

Примерная таблица затрат

В таблице мы приведем расходы, условно разделяя их на обязательные и необязательные. Обязательные затраты выделим красным, необязательные – желтым цветом.

| Наименование статьи затрат | Сумма, руб. |

|---|---|

| Питание | 15000 |

| ЖКХ | 5000 |

| Мобильная связь | 500 |

| Интернет | 500 |

| Хозяйственные товары | 2000 |

| Транспорт | 3000 |

| Одежда и обувь | 9000 |

| Развлечения | 4000 |

| Красота и здоровье | 6000 |

| ИТОГО: | 45000 |

Предположим, бюджет человека – всего 35000 руб. в месяц. Какие статьи расходов можно сократить, чтобы сэкономить?

Если подумать, уменьшить можно все затраты. Разберем более детально, как экономить деньги при маленькой зарплате и сократить значения в этой таблице.

- Питание. Это – самая значительная статья затрат. Экономить на питании нужно, но не в ущерб собственному здоровью. Меньше тратить на еду – это не значит, что нужно покупать лапшу быстрого приготовления, низкокачественные продукты или продукты с истекающим сроком годности.

Достаточно посчитать, сколько вы в среднем расходуете денег на питание. Сюда обязательно включать и стоимость бизнес-ланчей, кофе по дороге на работу и другие перекусы в рабочее время. Посиделки с друзьями в кафе следует относить к категории «Развлечения».

Итак, вы подсчитали и получилась условная сумма. Предположим, 20000 руб. в месяц. Неплохо было бы еще и сохранять чеки из магазинов, чтобы было понятно, что именно вы покупали.

Вспомните, сколько раз вы приобретали товары по акции, предлагаемые продавцом на кассе, хотя на самом деле эти товары были вам не очень-то и нужны. А сколько раз вы покупали что-то из серии «два по цене одного», когда вам два товара было не нужно?

Итак, главное правило: чтобы экономить деньги при маленькой зарплате на продуктах, ходите в магазин со списком, и покупайте только те продукты которые есть в этом списке. Если вы увидели что-то, чего в списке нет, потому что вы просто забыли включить туда этот товар – добавьте его в список. Лучше это делать в смартфоне, но можно и на бумаге.

По возможности откажитесь от соблазнов взять кофе на ходу или, тем более, перекусов в кафе быстрого питания. Это и не полезно, и бьет по кошельку. Если на работе нет специально отведенного места для приема пищи или вы не хотите носить с собой еду из дома – выберите место, где можно недорого перекусить и посчитайте, во сколько это обойдется ежемесячно.

Резюме: из этого пункта исключаем продукты, спонтанно приобретенные по акциям, и перекусы.

Все большую популярность набирают сервисы по доставке еды. Возможно, заказ продуктов онлайн убережет вас от лишних трат. К тому же, при заказе от определенной суммы не нужно платить за доставку.

- Статьи расходов в квитанции по ЖКХ. Проанализируйте их внимательно. Возможно, у вас подключена радиоточка, которая вам не нужна. Или вы платите за кабельное телевидение, а смотрите все передачи исключительно через интернет. Поставьте счетчики на воду, газ и отопление – это существенно сократит ваши траты.

- Жизнь без мобильной связи и интернета трудно представить. Тем не менее, подберите более выгодный тариф и откажитесь от различных подписок, которые, возможно, подключены, а вы об этом не знаете.

- Транспорт и бензин – это самые «негибкие» статьи расходов, поскольку стоимость на энергоносители регулируется государством. Но есть различные категории проездных билетов, которые позволяют сэкономить. Что касается владельцев автомобилей – подумайте, может быть, в некоторых случаях (особенно если вы работаете в центре мегаполиса) имеет смысл использовать общественный транспорт. Кроме того, некоторые сети автозаправочных станций возвращают часть стоимости топлива в виде кэшбека.

Вообще, не пренебрегайте информацией о различных начислениях баллов, кэшбеках и других приятных бонусах. Чтобы их получить, рассчитывайтесь банковской картой, а наличные расходы минимизируйте.

- Ну а затраты на одежду, обувь и развлечения просто нужно заранее планировать. Это же касается и расходов на красоту. Чтобы женщине научиться копить деньги при маленькой зарплате, нужно составить план визитов к косметологу, парикмахеру, массажисту и др. Ни в коем случае не отказывайтесь от этих расходов совсем, просто их нужно грамотно распределять.

Такой несложный анализ позволит сократить все статьи затрат и высвободить сумму в 10–15 тысяч рублей ежемесячно. Таким образом, у вас останутся деньги, которые пойдут в фонд накоплений.

На чем лучше не экономить

Никогда не экономьте на своем здоровье. Если вы принимаете какое-то лекарство постоянно – включите его в перечень обязательных расходов. Единственное, как можно сэкономить деньги на лекарствах и стоимости услуг медицинских учреждений – мониторить цены и искать акции, благо существуют специальные сайты и мобильные предложения для этого.

Также нельзя отказываться от сбалансированного питания, овощей и фруктов, витаминов и белков. Питаться полноценно – не всегда означает дорого. Просто нужно составлять примерное меню на неделю и придерживаться определенной суммы, стараясь не выходить за ее рамки. Это позволит сэкономить на продуктах питания.

Конечно, нельзя экономить на образовании детей. Также стоит выделять часть денег на саморазвитие, физическую активность и др. – в пределах разумного. Не обязательно покупать самые дорогие кроссовки, чтобы обрести спортивную форму. Книги, фильмы – все можно найти в интернете за доступную цену.

Что касается подарков к праздникам – их стоимость тоже нужно закладывать в ежемесячный бюджет. Помимо этого, должна быть и статья «Непредвиденные расходы», поскольку иногда случаются не только радостные события, но и печальные. Да и расходы на медицинское обслуживание могут превысить ваши ожидания. Подробнее о формировании финансовой подушки вы можете прочитать в одноименной статье.

Как пользоваться таблицей для экономии

Итак, составьте таблицу расходов за несколько месяцев и проанализируйте результаты. Посмотрите, что можно сократить, а что добавить. Если какие-то затраты оказались чрезмерными – добавьте рядом столбец с суммой, в которую следует уложиться. Это будет выглядеть примерно так:

| Статьи затрат | Январь | Февраль | Март | По плану |

|---|---|---|---|---|

| Питание | 25000 | 30000 | 32000 | 27000 |

| ЖКХ | 7000 | 8000 | 7000 | 6500 |

| Уход за собой | 5000 | 16000 | 8000 | 7000 |

| Развлечения | 8000 | 5000 | 9000 | 5000 |

Чтобы было более понятно, как помочь себе сэкономить деньги при помощи этой таблицы, определите сумму, которая у вас уходит в среднем. К примеру, на питание уходило в среднем 29000 руб. в месяц:

\[ (25000+30000+32000)/3=29000 \:руб. \]

Вам хотелось бы, чтобы эта сумма была чуть меньше. Для начала поставьте ограничение в 2000 руб. и постарайтесь уложиться в 27000, отказавшись от некоторых покупок по акциям, сладостей и перекусов. Это не скажется на качестве вашего рациона, а сэкономленные деньги можно отложить или потратить на что-то более полезное. Таким образом, перенаправляйте денежные потоки в различные статьи расходов и со временем у вас появятся свободные средства даже при небольшой зарплате.

Пошаговый план

Сформулируем план действий, чтобы правильно экономить при маленькой зарплате.

Планирование бюджета

Сначала запишите все ваши предполагаемые доходы. Если ваш доход нестабилен – используйте среднее значение за 2–3 месяца.

Далее, определите статьи затрат. Как уже упоминалось, разбейте их на основные и второстепенные. Определите лимит для каждой статьи. Учитывайте все особенности планируемого периода: у кого день рождения, какие культурные мероприятия вы хотите посетить, что нужно обновить к новому сезону и т.д. Также поставьте себе цель: сколько денег вы хотите сэкономить.

Контроль доходов и расходов

Это нужно делать постоянно. К примеру, возьмем то же питание. Выберите день для покупок и закупайте продукты на неделю, не выходя за пределы ¼ от ежемесячной суммы. Если вы превысили это значение, следует определить причину и, по возможности, сократить траты при следующей покупке.

Например, вас неожиданно пригласили в гости, и вы купили торт к чаю за 500 руб. Тогда в следующий визит в магазин откажитесь от покупки сладкого. Это пойдет на пользу и фигуре, и кошельку.

Если вы получили незапланированный доход (например, премию) – постарайтесь не тратить всю сумму, даже если вам необходима какая-то вещь, покупку которой вы давно откладывали. Отложите хотя бы 10% от непредвиденных доходов, и в будущем вы скажете себе спасибо.

Оптимизация расходов

Так же, как и в бизнесе, в личном бюджете следует оптимизировать затраты. Это один из основных навыков, которым следует овладеть, чтобы правильно копить деньги по нескольким направлениям.

Оптимизация – не означает сокращение. Это разумное и грамотное расходование средств, включая планирование, анализ и перераспределение денежных потоков.

Возможно, какие-то затраты стоит сократить в этот период в пользу чего-то другого или вообще отказаться от них. Но это не значит, что нужно всегда руководствоваться принципом экономии и загонять себя в жесткие рамки. Иногда нужно радовать себя и близких – просто делать это правильно и с умом.

Опять же, поясню на примере, знакомом практически каждому. Вы решили порадовать своего ребенка и покупаете ему уже 125-ю машинку или куклу, потому что видеть счастливые эмоции родного маленького человека – бесценно. А ваши пожилые родители качают головой и говорят что-то вроде «лучше бы ты на эти деньги ему яблок купил». Отчасти они правы, но если у вас есть свободные деньги и что-то уже удалось сэкономить – почему бы и нет. Постоянный жесткий контроль чреват тем, что вы «сорветесь», забросите ведение бюджета и снова будете жить от зарплаты до зарплаты.

Итак, оптимизировать затраты и экономить деньги при маленькой зарплате – не означает понижение уровня жизни даже при наличии семьи. Просто нужно приложить некоторые усилия. К примеру, установка тех же счетчиков на воду, отказ от мобильных подписок и другие методы оптимизации позволят высвободить лишние пару тысяч рублей в месяц. Заправка автомобиля на одной сети АЗС даст возможность вернуть часть стоимости топлива через некоторое время. Отказ от обедов в ресторанах быстрого питания не означает, что вы будете голодать – можно правильно питаться за меньшие деньги, приготовив еду самому. Таких примеров можно привести множество. Соберем основные способы экономии денег.

Способы экономии при маленькой зарплате

- Определите цель, ради которой стоит экономить деньги. При наличии нескольких целей расставьте их в порядке значимости.

- Ходите в магазин со списком покупок.

- Используйте мобильное приложение, где можно сравнить цены на нужный товар в нескольких магазинах.

- Откажитесь от спонтанных трат.

- Проанализируйте квитанцию по услугам ЖКХ и подумайте, что можно сократить или вообще исключить.

- Пользуйтесь баллами и кэшбеком.

- Ведите план доходов и расходов. Записывайте все свои покупки.

- Приобретайте одежду и обувь во внесезонный период.

- Старайтесь откладывать деньги, получение которых в вашем плане не было предусмотрено. Сюда можно отнести премии, денежные подарки и др.

- Распределяйте затраты по месяцам. Это относится к таким категориям расходов, как уход за собой, обновление гардероба, покупку техники и др.

- Для сбережений используйте отдельную банковскую карту и не носите ее с собой.

Я бы сюда еще добавила один момент, который не относится к способам экономии: поощряйте себя иногда. Придумайте себе приятные бонусы, которые сделают экономию более приятной. К примеру, если мне удалось сэкономить в этом месяце 5000 руб. – я могу сходить в кафе с друзьями или купить себе какую-то новую вещь. Это будет дополнительным стимулом, чтобы экономить и копить деньги.

Как использовать сэкономленные средства

Как уже упоминалось, чтобы экономить – нужна цель. Расплывчатая формулировка «отложить на черный день» зачастую не работает, т.к. мало кто задумывается об этом самом черном дне, особенно в молодом возрасте. Да и в зрелые годы не хочется думать о старости, потере трудоспособности, болезнях.

Поэтому четко определите (а лучше запишите в блокнот или смартфон, где вы фиксируете траты), для чего необходимо экономить деньги. Такая цель у каждого своя, приведу несколько идей на заметку:

- образование – свое и детей;

- путешествия;

- досрочное погашение ипотеки;

- ранний уход на пенсию;

- помощь родителям;

- возможность оставить работу «на дядю» и заняться любимым делом, при этом поддерживать достойный уровень жизни, пока дело вашей мечты не начнет приносить прибыль.

На последнем пункте остановимся более подробно. Многие не решаются начать собственный бизнес именно по причине страха безденежья. Любое дело требует вложений, и прибыль будет далеко не сразу. Потребуется год или больше, чтобы бизнес начал приносить плоды. В этом случае сэкономленные деньги станут вашей палочкой-выручалочкой: вы сможете нормально питаться, вносить все обязательные платежи в срок и при этом работать на себя. Это ли не счастье?

Целей может быть несколько. Для реализации каждой должен быть отведен примерный бюджет и срок. Придерживаться этих рамок поначалу будет непросто. Но со временем это войдет в привычку и вы почувствуете, что откладывать и экономить деньги даже при небольшой зарплате не так уж и сложно, если точно знать, для чего вы это делаете.

Рекомендации

Несколько простых советов, как экономить:

- Планируйте свои траты. Составьте график платежей и четко ему следуйте. Для непредвиденных расходов создайте отдельный фонд, откуда следует брать деньги в самых крайних случаях. К таким случаям можно отнести проблемы со здоровьем.

- Поощряйте себя небольшими подарками, если удалось выполнить план за неделю или месяц.

- По возможности избегайте кредитов. По крайней мере откажитесь от кредитных карт – по ним начисляются высокие проценты.

- При наличии некоторой уже накопленной суммы осваивайте навыки инвестирования, чтобы ваши деньги приносили доход.

- Не экономьте деньги на необходимых продуктах питания, образовании и лечении.

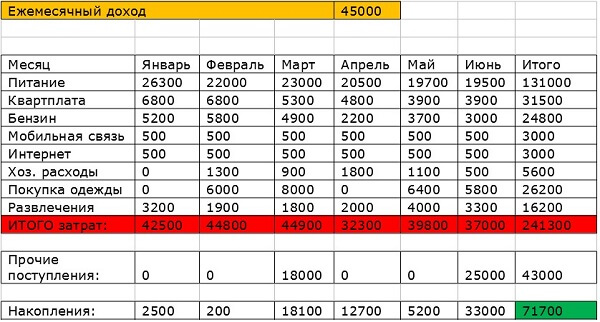

Мой опыт

В качестве примера личного опыта приведу таблицу в Excel, где выполнены расчеты:

- как экономить деньги при небольшой зарплате;

- как правильно распределять траты по месяцам.

Таким образом, перечислю меры, которые здесь предприняты для того, чтобы к концу июня накопилось 71700 руб.

- Проведена оптимизация расходов на питание и ЖКХ. Исключены некоторые категории продуктов, существенная экономия вышла за счет использования сервиса по покупке продуктов онлайн. Поставлен счетчик на отопление, исключена статья за оплату кабельного телевидения.

- В апреле получен кэшбек за топливо.

- Ежеквартальная премия полностью вошла в фонд накоплений.

Обратите внимание, что в первые два месяца копить деньги не получалось, т.к. сказывались последствия новогодних праздников, когда значительная сумма ушла на подарки. Но с марта удалось сэкономить 18000 руб. без учета премии и без существенного ущерба для уровня жизни. При этом некоторые статьи затрат уменьшились на незначительную сумму, а некоторые даже возросли (например, покупка одежды). Статья «Развлечения», в которой многие видят причину отсутствия сбережений, как видите, не уменьшилась.

Вывод можно сделать такой, что оптимизация затрат – главный ключ к умению экономить деньги и копить даже при небольшой зарплате.

Заключение

Итак, какой основной вывод можно сделать из этих примеров?

Обращайте внимание на то, что вы покупаете каждый день. Именно в ежедневных покупках кроется причина того, что деньги уходят в никуда. По возможности не ходите в большие магазины, если вы голодны, не поддавайтесь сиюминутным порывам – приобретайте только то, что вам действительно необходимо. Определите день недели, когда вы посещаете супермаркет. В остальные дни покупайте только продукты первой необходимости (например, хлеб или молоко).

Если вы будете следовать этому простому совету, вам не придется ругать себя за новое платье, купленное к празднику, или поход в кафе с друзьями.

Второй важный момент – избегайте соблазнов взять кредит. Иногда это необходимо, например, если речь идет о покупке квартиры или машины, но уж точно не стоит покупать в кредит технику, мебель, путешествия. Даже если эта услуга преподносится как рассрочка – зачастую за этим стоит кредит с немалыми процентами.

И последнее – экономить деньги, конечно, можно и при маленькой зарплате. Но для тех, кто этого делать не умеет, любая зарплата будет маленькой. Поэтому всегда фиксируйте расходы и не стесняйтесь напоминать работодателю о повышении.