- Что такое секьюритизация активов

- Суть процесса секьюритизации

- Виды и типы секьюритизации

- Секьюритизация активов

- Секьюритизация кредитов

- Секьюритизация рисков

- Секьюритизация ценных бумаг

- Секьюритизация ипотечных кредитов

- Механизм и процесс секьюритизации

- Зарубежный опыт применения секьюритизации

- Секьюритизация в России

- Зачем нужна секьюритизация

- Секьюритизация на простом примере

- Заключение

Секьюритизация – это достаточно новый способ повышения ликвидности активов. Из этой статьи вы узнаете, как работает эта форма финансирования на фондовом рынке, рынке ипотечных кредитов, а также о зарубежной практике секьюритизации.

Говоря простыми словами, секьюритизация – это эмиссия акций или облигаций, которые обеспечены активами. Под активами обычно понимается дебиторская задолженность, не имеющая признаков просроченной. Секьюритизация является своего рода рефинансированием долговых обязательств путем превращения их в ликвидные инструменты финансового рынка.

Что такое секьюритизация активов

Секьюритизация активов – это процесс повышения ликвидности активов двумя путями:

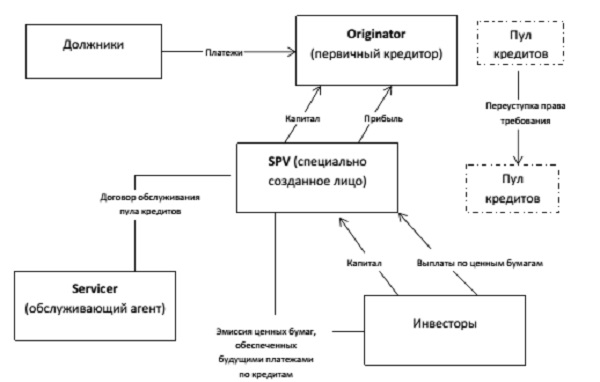

- Перевод активов на баланс дочерней компании или организации-посредника – Special Purpose Vehicle (SPV). При этом происходит своего рода переуступка прав требования по текущим обязательствам.

- Эмиссия ценных бумаг, обеспеченных активами.

Суть процесса секьюритизации

Итак, что такое секьюритизация и зачем она нужна? В основном эта процедура проводится с двумя целями:

- сокращение неликвидных активов;

- привлечение дополнительных оборотных средств.

Далее рассмотрим классификацию этого понятия.

Виды и типы секьюритизации

Секьюритизация активов

Активы бывают двух видов:

- Внеоборотные активы подразделяются на нематериальные (например, права владения или пользования, товарные знаки, деловая репутация организации) и материальные (здания, машины, оборудование и иное имущество).

- Оборотные активы – это запасы, денежные средства, финансовые вложения, дебиторская задолженность.

Именно к оборотным активам и применяется процедура секьюритизации.

Чтобы разобраться в данном понятии, для начала следует определить, какие активы являются неликвидными. Это могут быть:

- Товарные запасы, которые по какой-то причине числятся на балансе в течение долгого срока. Однако это является редкостью, поскольку торговые предприятия, как правило, стараются закупать товары для перепродажи под конкретный заказ.

- Долгосрочная или краткосрочная дебиторская задолженность.

- Долгосрочные финансовые вложения (выданные займы, инвестиции в ценные бумаги, депозиты).

Секьюритизация активов – это своего реструктуризация дебиторской задолженности или финансовых вложений.

Что представляет из себя секьюритизация дебиторской задолженности? Рассмотрим на простом примере.

Предприятие выиграло тендер на строительно-монтажные работы. Заказчиком по тендеру является крупная государственная организация. В соответствии с договором, работы выполняются в несколько этапов – поквартально, с подписанием актов приема работ и справок по формам КС-2 и КС-3. Однако оплата за каждый выполненный этап работ осуществляется с отсрочкой в 3 месяца.

Из личного многолетнего опыта работы с бюджетными организациями я знаю, что такие заказчики, как правило, производят оплату в последние дни квартала или календарного года. То есть, числа так 31 декабря на счет подрядчика может упасть весьма крупная сумма. Делается это с известной целью – «освоить» средства, выделенные государством в рамках годового бюджета. Если не потратить деньги в этом году, на будущий год они «пропадут». А до конца года заказчики обычно затягивают с оплатой. Применить к ним штрафные санкции, конечно, возможно, но это обойдется «себе дороже». Поэтому подрядчик терпеливо ждет конца года или квартала.

Итак, мы видим: работы выполнены, ресурсы (материальные и человеческие) на строительство затрачены, а денег нет. И ждать придется не один месяц, а подрядчику нужно как минимум оплачивать аренду, зарплату рабочим и т.д. В этом случае на помощь приходит секьюритизация финансовых активов.

Сумма дебиторской задолженности отчуждается в пользу финансового посредника (SPV), который выплачивает строительной организации деньги в размере этого долга. Далее посредник выпускает ценные бумаги, обеспечением по которым является долг государственной организации. Инвесторы приобретают ценные бумаги у SPV. Прибыль по акциям или облигациям формируется по мере погашения этого долга.

Таким образом, секьюритизация долга – это выгодное решение для всех сторон:

- подрядчик получает необходимые ему оборотные средства;

- SPV получает доход от эмиссии ценных бумаг;

- инвесторы получают прибыль от вложения в активы государственной компании.

Секьюритизация кредитов

Данная процедура применима не только к ипотечным кредитам, о которых поговорим чуть ниже. Всем известно о коллекторах, которые зачастую применяют не самые легальные способы взыскания задолженности. Секьюритизация кредитов – более безопасное и менее затратное решение.

Банку не обязательно отчуждать суммы имеющейся задолженности по кредитам. Достаточно выпустить ценные бумаги, которые будут обращаться на финансовом рынке. Доход от эмиссии может уменьшить ту часть «безнадежных» долгов, которые не покрываются страховкой, а также обеспечить свободные средства для выдачи кредитов другим лицам.

В этом случае можно говорить о секьюритизации финансовых рынков, т.к. банковские кредиты замещаются ценными бумагами, и происходит перераспределение имеющихся долговых обязательств – неликвидные, висящие «мертвым грузом» долги трансформируются в оборотные средства.

Секьюритизация рисков

Владелец высоко рисковых финансовых инструментов может минимизировать свои риски путем частичной передачи их в другой сектор финансового рынка.

Например, нефтедобывающая компания является владельцем акций крупной сети телекоммуникаций. На сегодняшний момент ценные бумаги корпорации связи падают в цене и отличаются высокой волатильностью. Для уменьшения риска нефтяная компания выпускает собственные акции, доход от эмиссии которых можно направить в резерв по снижению рисков от возможных потерь.

Секьюритизация ценных бумаг

В рамках имеющегося инвестиционного портфеля также возможна процедура секьюритизации. Приведем пример секьюритизации на рынке ценных бумаг. Предположим, я – инвестор, который владеет каким-то небольшим количеством акций компании N. Акции приобретались за немалые деньги, и по ним были обещаны дивиденды. Но выплат пока нет. Так бывает, и нередко.

А мне, как инвестору, нужна прибыль, нужны свободные средства сейчас, чтобы приобретать другие ценные бумаги, которые ликвидны на сегодняшний день. Я нахожу другого инвестора, которому недостает как раз такого количества ценных бумаг, которое имеется у меня, чтобы завладеть контрольным пакетом компании N. Этот человек преследует несколько другие цели, чем я – ему нужно определенное влияние в совете директоров. На помощь приходит секьюритизация: я получаю деньги, другой инвестор – нужное количество акций.

Секьюритизация ипотечных кредитов

Ипотека всегда подразумевает определенный риск для банка: займы предоставляются на долгий срок, в течение которого могут произойти самые различные обстоятельства: потеря трудоспособности заемщика, болезнь или даже смерть. Обязательная во многих банках процедура страхования не всегда и не полностью покрывает убытки. К тому же, существует определенный процент недобросовестных заемщиков. Секьюритизация ипотеки позволяет уменьшить риски банка при выдаче ипотечных кредитов путем продажи долговых обязательств. Процедура проводится в двух разновидностях:

- Секьюритизация банковских активов. В этом случае банк выпускает ценные бумаги, обеспеченные обязательствами по выданным кредитам. Инвесторы получают прибыль по мере погашения заемщиками задолженности по ипотеке.

- Секьюритизация с привлечением посторонних активов в виде займов или средств, поступающих с фондового рынка.

Секьюритизация ипотечных кредитов – это процесс, включающий следующие этапы:

- Выдача ипотечного займа.

- Формирование так называемого кредитного пула – суммы займов, которая может быть секьюритизирована. Иными словами, определение того уровня выданных средств, который является критическим.

- Эмиссия собственных ценных бумаг.

- Продажа ценных бумаг на фондовом рынке.

- Использование прибыли от реализации долговых обязательств:

- на покрытие возможных убытков от ипотечного кредитования;

- на выдачу кредитов другим заемщикам.

Банк-оригинатор, выпускающий ценные бумаги, – это не единственный участник процесса секьюритизации. Также могут привлекаться:

- SPV, который выкупает у оригинатора ценные бумаги для реализации на фондовом рынке;

- банк или страховая компания, выступающие как гарант процесса секьюритизации;

- андеррайтер – компания, которая ведет сделку, следит за изменением котировок и оформлением документов;

- юридические и консалтинговые компании, отвечающие за налогообложение операций и соответствие сделки требованиям законодательства.

Многие из вас, кто пользовался услугами банка в области ипотечного кредитования, сталкивался с предложениями от других банков рефинансировать ваш долг. В некоторых случаях это имеет смысл, особенно если кредит оформлялся несколько лет назад, когда ставки были существенно выше.

Но немногие знают, что рефинансирование – это, по сути, и есть секьюритизация ипотечных кредитов. Если вы приняли решение о смене банка, следует учитывать, что ваша выгода здесь будет гораздо меньше, нежели у других участников процесса. И вот почему: рефинансирующий банк будет взыскивать с вас проценты, которые, по сути, уже уплачены. Внимательно сравнивайте график, по которому вы платите сейчас и тот, что предлагается при рефинансировании. Обращайте внимание на структуру платежа: какая часть основного долга будет погашаться согласно новому графику. Если «тело» кредита будет уменьшаться медленнее, от смены банка, на мой взгляд, лучше отказаться. В любом случае учитывайте два недостатка рефинансирования:

- Вам придется собирать полный пакет документов, такой же, как и при первичном оформлении кредита.

- Срок кредитования, скорее всего, будет увеличен.

Но в некоторых случаях, например, снижение доходов, заболевание и др., рефинансирование может быть выходом из сложной ситуации и обезопасит вас от преследования со стороны коллекторов.

Механизм и процесс секьюритизации

Обобщим кратко, как происходит секьюритизация долга.

- Определение доли неликвидных активов.

- Избавление от таких активов тремя путями:

- продажа (переуступка) долга сторонней компании, имеющей свои интересы во взаимоотношениях с должником;

- эмиссия собственных ценных бумаг;

- перевод активов на баланс посредника (SPV), который выпускает ценные бумаги, обеспеченные обязательствами дебитора или заемщика.

- Получение дохода от реализации ценных бумаг или переуступки долга с целью:

- пополнения оборотных средств;

- покрытия убытков.

Зарубежный опыт применения секьюритизации

Впервые термин «секьюритизация» использовался в США в 1977 году, когда Bank of America решил продать свой ипотечный кредит с помощью финансового посредника – компании Solomon Brothers. В Европе секьюритизация начала развиваться на десятилетие позже. Для европейских стран характерно различие законодательных и экономических условий на рынке кредитования. Так, например, в Германии при оформлении ипотеки ставка фиксируется на весь срок действия договора. Возможность привлечения средств со стороны ограничена с целью уменьшения влияния котировок на фондовых рынках на жилищное строительство.

Во Франции практикуется выделение средств из государственного бюджета для выплаты премий банкам за количество открытых счетов, а также для обеспечения льгот по процентным ставкам.

В Великобритании ипотека финансируется в основном средствами депозитарных институтов, однако в последние годы секьюритизация ипотечных кредитов набирает обороты.

В последние годы в США и Европе широкое распространение получила торговля ипотечными ссудами whole loans. Это инвестиции в определенное ипотечное обязательство, в отличие от доли в ипотечном пуле. Whole loans отличаются высокой степенью риска. Однако путем грамотной диверсификации инвестиционного портфеля возможно получение существенных сумм прибыли. Иногда такие обязательства включаются в транши облигаций, которые отличаются низким рейтингом при высокой доходности.

Секьюритизация в России

Благодаря развитию ипотечного рынка секьюритизация в России получила широкое распространение. На сегодняшний день опыт проведения секьюритизации получили крупные коммерческие банки, выдающие ипотечные ссуды физическим лицам:

- «Газпромбанк»;

- «Русский Стандарт»;

- «Альфа-Банк»;

- «Банк Москвы»;

- «Юниаструм»;

- «ДельтаКредит»;

- «МДМ Банк»;

- «Собинбанк»;

- «Международный Московский Банк».

Зачем нужна секьюритизация

Секьюритизация способствует таким положительным явлениям, как:

- увеличение клиентской базы за счет привлечения оборотных средств;

- расширение рынка инвестирования;

- покрытие убытков;

- увеличение полезного потенциала активов.

Секьюритизация на простом примере

Выше мы разобрали несколько примеров применения секьюритизации. Приведем еще один пример о том, как данный механизм может быть полезен на начальных этапах бизнеса.

ООО «Север» выкупила объект недвижимости в собственность для размещения делового центра. Своими силами в помещении был произведен ремонт. Для покупки здания и строительных работ привлекались заемные средства.

Таким образом, у компании уже есть задолженность перед банком, а выручки от аренды еще нет. Когда в деловой центр придут работать первые арендодатели, они также заплатят не сразу и не всю нужную сумму. Как компенсировать этот «разрыв» в бюджете?

На собрании учредителей ООО «Север» было принято решение: оформить договор переуступки прав требования арендной платы в пользу крупной компании, предоставляющей услуги электроснабжения (назовем ее АО «ГорЭлектроСнаб»). Договор заключается на 3 календарных года. Взамен ООО «Север» получает денежные средства, которых будет достаточно для частичного погашения задолженности перед банком.

АО «ГЭС» произвело эмиссию акций, которые обращаются на фондовом рынке. За 3 года выручка от аренды и прибыль от продажи акций целиком покроет ту сумму, которая была перечислена в пользу ООО «Север».

Разумеется, здесь существуют риски:

- Риск отсутствия или неплатежеспособности арендодателей. Но бизнес-центр расположен в оживленном месте, вблизи станции метро, а стоимость арендной платы в течение первого года планируется ниже среднего по региону.

- Риск падения котировок акций. Но в этом случае рискуют сторонние инвесторы, которые будут приобретать ценные бумаги, а сам эмитент, при условии, что все акции будут проданы, риска не несет.

Заключение

Развитию секьюритизации способствуют следующие факторы:

- Рост строительства в крупных городах.

- Увеличение спроса на ипотечные кредиты.

- Государственное регулирование обеспечения доступности жилья.

- Освоение новых инвестиционных рынков.

- Для крупных компаний – обеспечение «прозрачности» бизнеса, т.к. организацию с большим размером дебиторской задолженности трудно ликвидировать.

- Необходимость улучшения показателей финансовой отчетности для расширения клиентской базы компании.