- Что такое сберегательный сертификат

- Разновидности банковских сертификатов

- Нормативы

- Особенности

- Полный состав обязательных реквизитов

- Кто может продавать сберегательный сертификат

- Как оформить сберегательный сертификат

- Как получить проценты

- Как обналичить сберегательный сертификат

- Что делать, если сберегательный сертификат потерян

- Наследование

- Сравнительная характеристика депозитных, сберегательных сертификатов и вкладов

- Преимущества и недостатки сберегательного сертификата

- Советы

- Примеры

- Заключение

Сберегательный сертификат – это ценная бумага, выпущенная банком и удостоверяющая, что ее держатель вправе получить сумму вклада и причитающиеся по нему проценты на определенную дату. По сути, это разновидность срочного банковского депозита, но без возможности пополнения и продления.

В 2018 году Сбербанк прекратил выпуск сберегательных сертификатов на предъявителя. При этом разрешен выпуск именных сертификатов, однако по состоянию на 2021 год мне не удалось найти ни одного банка, продающего подобные ценные бумаги. Тем не менее они еще остаются на руках у граждан. Сегодня мы расскажем, как реализовать свои права их держателям в части получения денег, в том числе в порядке наследования, и в других ситуациях, связанных с закрытием вклада.

Что такое сберегательный сертификат

Итак, сберегательный сертификат представляет собой бумажный документ, оформленный на определенное лицо или на предъявителя. Тот, на кого бумага оформлена, является бенефициаром и имеет право на получение суммы вклада с процентами. Выглядит этот документ примерно так:

Таким образом, к срочному банковскому вкладу прилагается еще и бумажное свидетельство с указанной суммой вклада. Для чего это нужно?

Дело в том, что по таким вкладам проценты выше, чем по обычным депозитам. Кроме того, владелец именной бумаги имеет возможность передать права требования другому лицу в порядке цессии. Это условие указывается на оборотной стороне документа или в приложении. И, наконец, банковский сертификат может использоваться в качестве залога при оформлении займа.

Разновидности банковских сертификатов

Различают два вида сертификатов – депозитные и сберегательные.

- Сберегательные сертификаты оформляются на физическое лицо и бывают именными или на предъявителя. Выпуск ценных бумаг на предъявителя запрещен с июня 2018 года. Однако сертификаты, выданные ранее этого срока, еще остаются в обращении.

- Депозитные сертификаты выдаются юридическим лицам или ИП. Перечень банков, выпускающих такие ценные бумаги, ограничен. По состоянию на август 2021 года не удалось найти ни одного банка, предлагающего данный вид инвестиций.

Нормативы

Приведу перечень законодательных актов, регулирующих права владельцев банковских сертификатов.

- Гражданский кодекс РФ, ст. 844.

- Закон от 23.04.2018 г. № 106-ФЗ.

- Закон от 26.07.2017 г. № 212-ФЗ (вступил в силу с 01.06.2018 г.). Этот закон запретил выпуск ценных бумаг на предъявителя.

- Положение Центробанка от 03.07.2018 г. № 645-П (зарегистрировано в Минюсте 29.11.2018 г.).

Как видите, свежих законов, регулирующих выдачу сертификатов, нет. Таким образом, данный вид ценных бумаг утрачивает свою популярность.

Особенности

Чем же данный вид инвестиций привлекает вкладчиков, и что нужно знать, если у вас еще остаются на руках такие ценные бумаги?

- Деньги можно получить только посредством обращения в офис банка. Онлайн это сделать невозможно. Средства будут перечислены на указанный вами счет (карту) или выданы наличными в кассе банка.

- Частичное погашение невозможно. Предъявитель может получить только всю сумму, указанную в документе.

- Продление срока действия не допускается.

- При досрочном погашении предъявителю будет выплачена сумма вклада плюс минимальный процент, начисляемый по вкладам «до востребования». Таким образом, если у вас есть на руках сберегательный сертификат, рекомендуется дождаться срока окончания его действия. Но обязательно следите за изменениями законодательства (внесением поправок в нормативные акты, перечисленные выше).

- Проценты по этим ценным бумагам выше ставок по депозитам.

- Выпускаются только в рублях и только в бумажной форме.

- Сумма именного вклада в пределах 1 млн 400 тыс. руб. подпадает под государственную программу страхования при условии включения банка в соответствующий реестр. При наступлении страхового случая вкладчику выплачивается сумма в пределах вышеозначенного лимита.

- Процентная ставка является фиксированной и не подлежит изменению в течение всего срока действия бумаги.

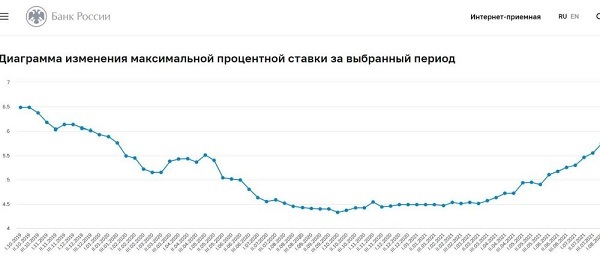

Согласитесь, последнее условие особенно важно, учитывая не очень стабильную ситуацию со ставкой ЦБ и снижение фактической доходности вкладов. Именно поэтому в 2018 году, перед вступлением в силу закона 212-ФЗ, наблюдался повышенный спрос на сберегательные сертификаты среди населения.

На рисунке ниже представлен график максимальной доходности по банковским вкладам за три года (2019-2021). Данные взяты с официального сайта Банка России. Несмотря на то, что в 2021 году доходность повысилась, необходимо учитывать и процент инфляции.

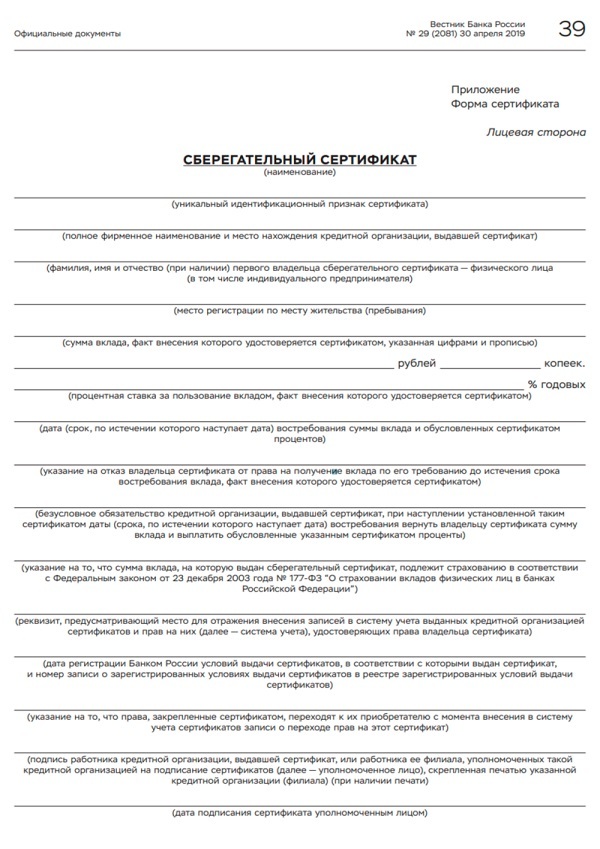

Полный состав обязательных реквизитов

В документе должны быть указаны следующие данные:

- наименование ценной бумаги, ее номер и дата выдачи (открытия вклада);

- реквизиты банка-эмитента (полное наименование, местонахождение, корреспондентский счет, БИК);

- ФИО, паспортные данные и адрес бенефициара (вкладчика);

- сумма вклада (цифрами и прописью);

- проценты, причитающиеся к выплате по окончании срока действия бумаги (цифрами и прописью);

- проценты, причитающиеся к выплате при досрочном погашении;

- подписи уполномоченных сотрудников банка;

- печать кредитной организации.

Вот образец, рекомендуемый Центробанком:

Кто может продавать сберегательный сертификат

Продать сертификат частному лицу могут только банки, имеющие лицензию ЦБ на открытие вкладов и работающие более двух лет.

Если же вы решили передать персонализированную бумагу другому лицу – следует заключить договор цессии.

Цессия – это замена одного бенефициара другим. Вы можете оформить договор простой цессии или в форме продажи. Без оформления такого договора сделка по передаче ценной бумаги является недействительной.

Отметка о передаче прав ставится на обороте сертификата или в приложении.

Как оформить сберегательный сертификат

Прежде всего следует выбрать банк, который оказывает данные услуги, и ознакомиться с условиями открытия вкладов частным лицам.

В банк необходимо прийти лично с паспортом. При открытии вклада вы вносите в кассу сумму депозита и получаете документ на руки. Сотрудник банка оставляет корешок сертификата или делает отметку в журнале. Проверьте, чтобы все данные были указаны правильно, а именно:

- номинал бумаги;

- процентная ставка;

- срок действия;

- персональные данные владельца.

Как получить проценты

Проценты выплачиваются при закрытии вклада. Промежуточных выплат не предусмотрено.

Как уже упоминалось выше, процентная ставка указывается в сертификате непосредственно и не подлежит изменению в течение всего срока действия. Если вы закрываете вклад досрочно, то получите процент, установленный банком для вкладов «до востребования».

Как обналичить сберегательный сертификат

Вам необходимо прийти в отделение банка с паспортом и ценной бумагой и написать заявление на закрытие вклада и получение денег. Дистанционная подача заявления невозможна.

Получить можно только полную стоимость с процентами. Частичное снятие средств не допускается.

После приема заявления на закрытие вклада банк выплачивает причитающуюся сумму наличными или на указанные реквизиты.

Если вы решили закрыть вклад после истечения срока действия ценной бумаги, вы получите проценты только за срок ее действия.

Что делать, если сберегательный сертификат потерян

С персонализированными ценными бумагами все просто – вы можете получить дубликат в отделении банка, выдавшего сертификат.

А вот если утерян сертификат на предъявителя – вам, скорее всего, придется обратиться в суд, чтобы доказать, что вы не передавали бумагу другому лицу. Также суд потребует справку из банка, что деньги по сертификату не выплачивались.

Наследование

Как и другие виды ценных бумаг, именные сертификаты являются собственностью наследодателя и подлежат включению в перечень наследуемого имущества. Отметка о передаче прав делается на сертификате нотариусом, а получить деньги новый владелец может после вступления в наследство.

Если же ценная бумага хранится в банке (такое тоже возможно), то после смерти владельца наследники составляют соглашение о разделе имущества. В случае отсутствия такого соглашения вклад закрывается в присутствии всех наследников, и сумма делится поровну.

Сравнительная характеристика депозитных, сберегательных сертификатов и вкладов

Сравним три вида банковских продуктов в таблице:

| Критерий | Депозитные сертификаты | Сберегательные сертификаты | Банковские вклады |

|---|---|---|---|

| Потребители услуг | Юридические лица | Физические лица | |

| Форма | Ценная бумага, выпущенная в документарной форме и оформляемая при открытии вклада | Средства на счете | |

| Вид | Именные или на предъявителя. Сертификаты на предъявителя не выпускаются с июня 2018 года | Именные | |

| Срок действия | От 3 мес. до 5 лет | От 91 до 1095 дней | От 1 дня до 5 и более лет; или без срока |

| Валюта | Рубли | Любая из списка, предлагаемого банком | |

| Пролонгация | Нет | Зависит от условий банка | |

| Досрочное снятие средств | Нет | ||

| Пополнение | Нет | ||

| Передача прав (за исключением наследования) | По договору цессии | Нотариальная доверенность или депозитарный договор | |

| Возможность использования в качестве залога | Да | Нет | |

| Государственная программа страхования вкладов | Действует для именных бумаг номиналом до 1400000 руб. | Нет | Да (в пределах 1400000 руб.) |

| Доходность | Выше ставок по банковским вкладам. Процентная ставка фиксированная и не меняется в течение срока действия сертификата. При досрочном погашении владелец получает процент, равный ставке по вкладам «до востребования» | Чуть выше уровня инфляции. Процентная ставка может меняться при изменении ставок ЦБ РФ и других изменениях экономической ситуации | |

| Открытие и закрытие вклада | Необходимо личное присутствие | Возможно оформить и закрыть вклад дистанционно | |

| Наследование | Включается в имущество наследодателя | ||

| Раздел при разводе супругов | Если вклад открывался в браке – он является совместно нажитым имуществом и подлежит разделу при разводе супругов | ||

Преимущества и недостатки сберегательного сертификата

Из достоинств можно отметить следующие:

- Государственная программа страхования (действует для сертификатов на сумму до 1,4 млн руб.).

- Служит залогом при получении займа.

- Более высокий процент по сравнению с обычными вкладами.

- Фиксированная ставка.

Но есть и минусы:

- Требуют ответственности при хранении.

- Невозможность пополнения и пролонгации.

- Пониженный процент при досрочном погашении.

Советы

Если физическое лицо приобретает сберегательный сертификат, то прежде всего следует позаботиться о сохранности этого документа. Можно хранить бумагу в банке или в сейфе. В большей степени это относится к сертификатам на предъявителя, если таковые еще остаются у вас на руках. При утере бумаги ваши деньги может получить мошенник, и факт кражи придется доказывать через суд.

При необходимости передачи сертификата другому лицу следует оформить договор цессии в присутствии нотариуса или сотрудника банка. Если вы являетесь цессионарием (получателем прав) – проверьте, чтобы ваши персональные данные были указаны без ошибок.

Если бумага пришла в негодность (намокла, порвалась и т.п.) – принесите ее в отделение банка-эмитента. Сотрудники проведут экспертизу и выдадут дубликат.

Если в завещании наследодателя прямо не указано, кому достается сертификат при получении наследства – наследники договариваются об этом самостоятельно. Если договориться не удалось – требуется личное присутствие всех лиц, имеющих право на получение денег, при выдаче бланка ценной бумаги.

Примеры

Евгений приобрел именной сберегательный сертификат Сбербанка в 2017 году. Срок его действия составляет 3 года. Процентная ставка, указанная на документе, – 7%, а сумма вклада – 2 млн руб.

Для расчета суммы, причитающейся к выплате в 2020 году, воспользуемся онлайн-калькулятором вычисления сложного процента. Общая сумма процентов составит 420254,65 руб. Таким образом, на руки Евгений получит 2 млн 420 тыс. рублей.

До 2021 года налогообложение по вкладам отсутствовало, если процентная ставка превышала ключевую ставку Центробанка не более чем на пять процентных пунктов. В течение срока действия сертификата ее диапазон составлял от 4,25 до 9,75 процента. Таким образом, Евгений не платил НДФЛ с полученного дохода.

А если бы ценная бумага приобреталась позже, могло сложиться иначе. Рассмотрим другой пример.

Денис приобрел именной сертификат в июне 2020 года. Его срок составлял 36 месяцев, а номинал – 1,8 млн руб. Процентная ставка – 7%.

В 2023 году Денис получит на руки сумму в размере 2177813,20 руб., в т.ч. проценты – 377813,20 руб. Однако за период действия вклада ему придется уплатить НДФЛ:

- за 2021 год по сроку до 01.12.22 – 10853,16;

- за 2022 год по сроку до 01.12.23 – 7930,00.

Налог рассчитывается так:

Ставка ЦБ на 01.01.21 составляла 4,25%. Проценты за 2021 год составили 125985,83. Из этой суммы нужно вычесть необлагаемый налогом доход, который рассчитывается по формуле:

\[ S0 = 1000000 * Ставка\ ЦБ. \]

Таким образом, НДФЛ не взимается с суммы 42500 руб. (1000000*4,25%).

Теперь посчитаем налоговую базу:

\[ 125985,83 – 42500 = 83485,83 \ руб. \]

И, наконец сумма НДФЛ составит:

\[ 83485,83 * 13\% = 10853,16 \ руб. \]

Сумма налога за 2022 год рассчитана аналогичным образом, при условии, что ключевая ставка ЦБ на 01.01.22 сохранится на уровне августа 2021 года (6,5%).

Ну, а чистый доход будет такой:

\[ 377813,20 – 10853,16 – 7930,00 = 359030,04 \ руб. \]

Заключение

Поскольку в 2021 году выпуск сберегательных сертификатов фактически прекращен, рассматривать данный вид инвестиций как альтернативу банковским депозитам нецелесообразно. Для держателей сертификатов остается только порекомендовать бережно хранить бланки, и не снимать средства ранее срока, чтобы не терять процент. Законодательство, регулирующее выпуск и обращение этих ценных бумаг, действует, и вкладчики будут получать свои деньги до тех пор, пока не будет обналичен последний сертификат.

Юридическим лицам – держателям депозитных сертификатов, следует помнить, что такие вклады не застрахованы. То есть, при банкротстве банка-эмитента часть рисков принимает на себя держатель ценной бумаги.