- Что такое дилемма (парадокс) Триффина

- В чем суть

- Федеральная резервная система США

- Парадокс резервной валюты

- Появление другой резервной валюты

- Парадокс Триффина на международном уровне

- Как парадокс Триффина связан с кризисом Бреттон-Вудской системы

- Способны ли криптовалюты решить дилемму Триффина

- Заключение

Парадокс Триффина – дилемма, которую пытаются разрешить экономисты с мировым именем с начала 60-х годов прошлого столетия. Правда, в наше время эта дилемма приобрела другой, более современный облик. А корни ее идут из 1944 года, когда на Бреттон-Вудской конференции была установлена фиксированная цена на золото, что, в конце концов, привело к отказу от Золотого стандарта. Подробнее об этом – в статье «Фиатные деньги».

Сегодня мы будем разбирать несколько вопросов. Первый – как изначально была сформулирована дилемма Триффина, какие способы ее разрешения предпринимались. Второй – как парадокс Триффина перешел на международный уровень. И, наконец, третий – действительно ли криптовалюты способны подорвать доверие к доллару и решить дилемму Триффина.

Что такое дилемма (парадокс) Триффина

Для начала вспомним итоги Бреттон-Вудской конференции. До 1944 года в мире действовала единая система расчетов – Золотой стандарт. Суть ее заключалась в том, что все деньги должны быть обеспечены запасами драгметалла. Помните про эпоху «золотых лихорадок», которая продолжалась более двухсот лет? За золото убивали, тысячи людей погибали, добывая «презренный металл». Причина проста – запасов не хватало, чтобы обеспечить денежную массу, а за его добычу платили очень приличные деньги.

Что произошло в 1944 году? После Великой депрессии мировая экономика находилась в процессе восстановления, быстрыми темпами развивалась международная торговля. И денежной массы для обеспечения ее потребностей стало не хватать. А просто так эмитировать деньги было нельзя, т.к. в мировых резервах нет столько золота. Решение было таким: на золото установили фиксированную цену (2 625 руб. (35 $ или 1 015 грн.) за унцию), а американский доллар и английский фунт стерлингов были установлены в качестве мировых валют. В дальнейшем доллар вышел на первый план. Таким образом, возник долларовый стандарт, но полностью отказаться от золота мировые банковские системы пока не решались.

Какое-то время (а именно около 20 лет) удавалось поддерживать баланс между запасами драгметалла и денежной массой, однако в 60-х годах, с усовершенствованием производства, развитием технологий и укреплением экономических связей между странами привязка к золотовалютным резервам стала существенным бременем. В обществе росло потребление, изменилось соотношение между уровнями жизни в разных странах, наконец, в мировой торговле стали участвовать развивающиеся страны. Все это в совокупности вынуждало принять какое-то новое решение по золотовалютным резервам, все еще не отказываясь полностью от золота как актива, влияющего на количество денег в обращении.

В чем суть

Тогда, в конце 60-х годов XX века, и был сформулирован парадокс Триффина, который простыми словами означает несоответствие между денежной массой и золотыми запасами. Дилемма названа по имени впервые озвучившего ее американского экономиста родом из Бельгии – Роберта Триффина.

В 1968 году была предпринята еще одна попытка ликвидировать этот дисбаланс – на Вашингтонской конференции было вынесено решение: золото может покупаться и продаваться только между центральными банками стран и по той же цене – 2 625 руб. (35 $ или 1 015 грн.) за унцию. Все операции на частном рынке запрещались.

Таким образом, проблема с утечкой драгметалла была решена, но осталась основная проблема – требуемая денежная масса не могла обеспечиваться активами из резервов.

И, наконец, на Ямайской конференции в 1976 году было принято решение о полном отказе от золота как критерия стоимости денег. Фиатные деньги были признаны единственным средством расчетов.

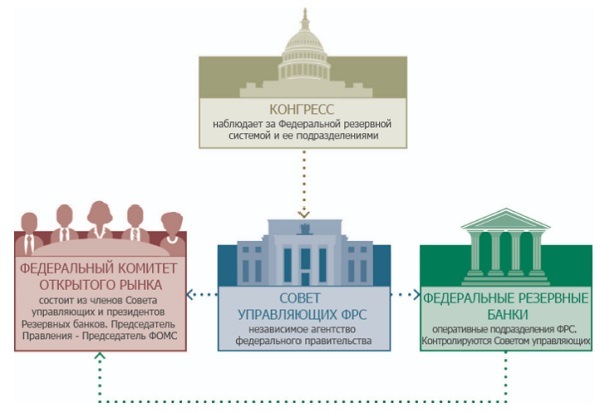

Федеральная резервная система США

ФРС США, выполняющая функции американского Центробанка, является крупнейшим регулятором, оказывающим влияние на фондовый, сырьевой и валютный рынки. Создана в 1913 году.

Примечательно, что ФРС основана как акционерное общество с частной формой собственности. Ее структура выглядит так:

Как видите, в отличие от российской банковской системы, во главе которой стоит ЦБР, Федеральная резервная система США включает несколько резервных банков, находящихся в подчинении Совета управляющих.

Основные функции ФРС:

- Установление ключевой ставки.

- Эмиссия USD.

- Выпуск казначейских облигаций, а также их покупка и продажа на открытом рынке.

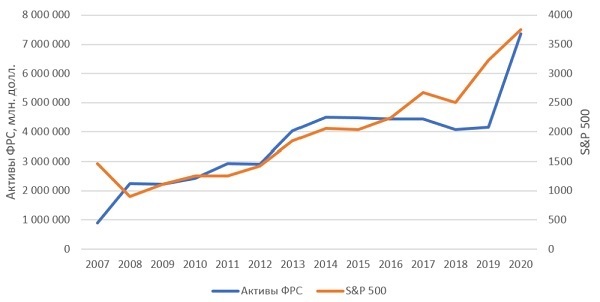

Баланс ФРС составляется не раз в квартал, как принято у нас в стране, а каждую неделю. Существует прямая зависимость между изменением валюты баланса и ведущими фондовыми индексами:

Но мы остановимся сегодня на одной из ключевых функций Федеральной резервной системы – эмиссии долларов. Сколько их нужно выпускать, чтобы обеспечивать оптимальное соотношение между мировым денежным оборотом и импортом?

Чтобы было более понятно, выстроим логическую цепочку:

Увеличение потребности в резервной валюте → Дополнительная эмиссия долларов → Отток капитала → Увеличение доли импорта в США → Замена отечественных товаров импортными → Ослабление производства → Снижение ВВП → Ослабление доверия к доллару как к резервной валюте.

Замкнутый круг, не правда ли? С одной стороны, доллары нужны для международных расчетов. С другой – чтобы их «запустить» на мировой рынок, надо что-то покупать, а это негативно влияет на состояние внутренней экономики. Вот мы и подошли к более современной форме парадокса Триффина – парадоксу резервной валюты (пока только в рамках внутреннего рынка США). Далее эта проблема вышла на международный уровень, но об этом чуть дальше.

Парадокс резервной валюты

Итак, американские деньги востребованы, инвесторы всего мира хранят свои сбережения в долларах. Культура обращения с финансами развивается, появляются молодые инвесторы. Денежной массы требуется все больше и больше. Следовательно, ФРС вынуждена все чаще запускать печатный станок. Ну а что такое ничем не обеспеченные деньги и к чему это приводит – все мы хорошо знаем. Это один момент, сформулированный как парадокс Триффина.

Продавая валюту на сторону, США испытывают постоянный дефицит платежного баланса. Растет и государственный долг, поскольку американские облигации пользуются спросом во всем мире. Что мы имеем в итоге?

С одной стороны, американские активы растут в цене – это положительный момент. Но поддерживать их высокую стоимость ввиду дефицита средств внутри страны становится все труднее – это момент отрицательный. В этом и заключается парадокс Триффина, или парадокс доллара как резервной валюты.

Появление другой резервной валюты

Помимо доллара, резервными валютами также являются:

- евро;

- японская йена;

- фунт стерлингов;

- швейцарский франк;

- китайский юань;

- СДР.

На практике, к сожалению, альтернативы американским деньгам пока нет. Евро сильно проигрывает по понятным причинам – в случае отказа от американских денег все бремя обеспечения мировой торговли денежной массой возьмет на себя разве что Германия, ну и скандинавские страны, у которых нет такого экономического потенциала, как у США.

Вторая перспективная валюта – китайский юань, который по популярности опередил евро. Но экономика Поднебесной уж слишком завязана на экспорт. К тому же юань не является свободно конвертируемой валютой.

Что касается йены и фунта стерлингов – то их запасы у стран-участников международной торговли не столь высоки. Японская экономика находится в состоянии рецессии, а в отношении фунта стерлингов есть две проблемы. Первая – слишком высокая стоимость, вторая – неясно, какие будут последствия Brexit.

Ну а швейцарский франк, как мы знаем, – просто надежный защитный актив. Использовать его в качестве средства расчетов не очень популярно.

Есть еще СДР (Special Drawing Rights – специальные права заимствования) – искусственная денежная единица МВФ, используемая только в межгосударственных расчетах и при предоставлении кредитов странам от МВФ. В свободном обращении СДР не используется.

Парадокс Триффина на международном уровне

Вернемся к концу 60-х годов, когда был введен запрет на торговлю золотом на частных рынках. Как мы помним, это решило одну проблему – с утечкой золота, но не решило проблему необеспеченной активами денежной массы. И вот здесь парадокс Триффина перешел на международный уровень.

С введением Ямайской системы эта проблема решена не была. Выходит, что страна, выпускающая резервную валюту, должна обладать развитой внутренней экономикой и при этом обеспечивать денежными средствами весь мировой рынок. Простыми словами, дилемма Триффина на международном уровне в том, что госдолг этой страны растет, но инвесторы должны ей доверять, иначе доллары перестанут покупать во всем мире.

В принципе, довольно часто идут разговоры о дедолларизации. Особенно это стало заметно после кризиса 2008 года и «торговых войн» США и Китая в 2018 г.

Но далеко не всем странам выгодно укрепление национальной валюты. Кроме того, отказ от доллара приведет к ужесточению контроля международных расчетов. И, наконец, пока ни одна страна не сравнится с США по влиянию на мировую торговлю, в том числе и на политическом уровне. А потому разговоры о дедолларизации, скорее всего, останутся лишь риторикой на долгий период.

Как парадокс Триффина связан с кризисом Бреттон-Вудской системы

Требования к американской валюте, которая должна была обеспечить деньгами весь мир и при этом не выходить за рамки золотых запасов, оказались сложновыполнимыми. Вторая мировая война истощила денежные запасы европейских стран и Японии, следовательно, требовалась дополнительная эмиссия долларов. А золотых запасов эти страны не имели.

Таким образом, эмиссия подрывала доверие к деньгам, не обеспеченным золотыми запасами. Это и стало причиной кризиса Бреттон-Вудской системы, который был сформулирован в парадоксе Триффина. Приведу цитату:

«Для того чтобы обеспечить центральные банки других стран необходимым количеством долларов для формирования национальных валютных резервов, необходимо, чтобы в США постоянно наблюдался дефицит платежного баланса. Но дефицит платежного баланса подрывает доверие к доллару и снижает его ценность в качестве резервного актива»

Иными словами, печатать деньги нужно, но доверия к ним не будет, поскольку деньги эти не имеют золотого содержания. Таким образом, крах Бреттон-Вудской системы, случившийся в 1971 году, был вполне предсказуем.

Способны ли криптовалюты решить дилемму Триффина

Сформулируем качества денежной единицы, способной решить парадокс Триффина, – составить конкуренцию доллару и наравне с ним участвовать в международных расчетах:

- Постоянная востребованность и стабильная ценность.

- Свободная конвертируемость.

- Эмиссия, основанная на системе правил и графиков.

- Контролируемость запасов.

Обладает ли этими качествами биткоин? Пока нет. И вот почему.

Первая причина – недостаточно высокий спрос. Все-таки, как ни крути, подавляющее большинство инвесторов, включая Уоррена Баффета, не доверяют биткоину, считая его финансовым пузырем. К тому же криптовалюты предполагают полную анонимность, что также негативно сказывается на доверии к этому инструменту.

Еще году в 2015 на биткоин возлагали большие надежды – наблюдался постоянный рост числа владельцев криптокошельков и цены на этот инструмент. Но в 2018 году стоимость биткоина снизилась после череды проверок на фондовых биржах. После этого биткоин снова стал расти, однако этот актив представляет интерес в основном для тех, кто на нем спекулирует.

Кроме того, криптовалюты действительно не создают никакой добавленной стоимости, как совершенно справедливо отметил Баффет. Для сравнения, производственное предприятие создает добавленную стоимость, коей является продукция или другие материальные блага. А майнер, производящий биткоины, использует супермощную технику и потребляет высокое количество электроэнергии, при этом не создавая ничего полезного. Эмиссия биткоинов также ничем не подкреплена, а, наоборот, сопряжена с затратами, поскольку такое оборудование стоит недешево. Средняя цена такого устройства составляет около 300 000 руб. (4 000 $ или 116 000 грн.).

Таким образом, криптовалюты пока представляют интерес для ограниченного круга лиц – майнеров и спекулянтов. Поэтому, выбрав биткоин как альтернативу доллару, мы столкнемся с тем же парадоксом Триффина.

Заключение

Несмотря на сложности в экономической системе США, американская валюта является наиболее безопасным и надежным средством расчетов. Альтернативы ей пока нет.

Единственным возможным решением парадокса Триффина является использование СДР для международных расчетов между крупными партнерами, что частично бы снизило бремя доллара как резервной валюты. Эта идея обсуждается уже не один десяток лет, но пока не нашла практического применения.

Таким образом, парадокс Триффина на международном уровне остается актуальным и в наши дни. Все, что остается посоветовать инвестору – держать активы в различных валютах (доллар, евро, юань, швейцарский франк и др.) и периодически пересматривать эту пропорцию в соответствии с ситуацией на мировых рынках.