Чарджбэк – это внесудебная процедура разрешения конфликта между покупателем, оплатившим покупку картой, и продавцом. Возврат средств происходит при участии банка-эквайера и банка-эмитента. Простыми словами, процедура чарджбэк является защитой интересов покупателей от недобросовестных продавцов.

Из сегодняшнего материала вы узнаете, как оформить чарджбэк и в каких случаях это сделать невозможно. Мы разберем практические примеры, а также посмотрим на механизм возврата средств со стороны продавца – как защитить себя от недобросовестных клиентов, требующих вернуть деньги за качественный товар или услугу.

Что такое чарджбэк

Chargeback – это процесс оспаривания транзакции, совершенной по карте. Процедура инициируется владельцем пластика, реже – банком. Банк может выступать инициатором в случаях, когда операция совершена по недействительной карте. Например, владелец изменил ФИО или его уже нет в живых.

В большинстве случаев в процедуре chargeback заинтересован конечный потребитель, оплативший покупку, но не получивший товар или услугу или не удовлетворенный качеством.

Данная процедура практикуется с 70-х годов прошлого века, после принятия в США закона о справедливых расчетах по кредитным покупкам. В России возврат средств регулируется законом «О защите прав потребителей» от 07.02.1992 г. № 2300-1 ФЗ. Обычно покупатель составляет претензию и направляет ее продавцу. В случае отказа можно поступить двумя способами – оформить чарджбэк или обратиться в суд.

Итак, chargeback (в переводе с англ. – возврат оплаты) практикуется в случаях, когда плательщик не согласен со списанием средств. Отличительные особенности процедуры следующие:

- чарджбэк оформляется только по операциям списания средств с банковских карт (VISA, MasterCard, а также карт российской платежной системы «МИР»);

- деньги возвращаются в том случае, если товар не был поставлен или услуга не оказана, а также если качество или характеристики не соответствуют заявленным требованиям;

- участниками процедуры являются держатель карты, банк-эквайер, банк-эмитент, продавец и платежная система.

С первым пунктом все понятно – по чарджбэку можно вернуть только те средства, которые списаны с карты. Если вы оплатили покупку наличными, с банковского счета или электронного кошелька, – вам придется возвращать деньги другим способом: обращаться к продавцу с претензией, а в случае отказа – подавать заявление в комитет по защите прав потребителей или иск в суд.

Теперь разберемся подробнее, в каких случаях можно оформить chargeback:

- деньги списаны, при этом покупка не совершалась;

- транзакция совершена, но результата нет: товар не поставлен, услуга не оказана, контрагент не отвечает на звонки и электронные сообщения;

- покупка не соответствует заявленному качеству. Например, вы заказали холодильник, а он не работает. Или вы оплатили ремонт авто, а неисправность не была устранена;

- товар пришел надлежащего качества, но не тот, который был заказан. Например, вместо размера М пришла куртка размера XXL. Или вместо черного платья вы получили красное. При этом важно иметь доказательства, что заказ был оформлен с правильными параметрами, иначе вернуть деньги будет сложно.

Вот пример из моей жизни. Я оплачивала коммунальные услуги через приложение и получила смс с одноразовым кодом для подтверждения операции. После ввода кода ничего не произошло – уведомления о совершении транзакции не поступало, и я, решив, что приложение зависло, повторила операцию. В результате деньги списались дважды, но поскольку я каждый раз подтверждала платеж кодом из смс, т.е. соглашалась со списанием средств, в данном случае чарджбэк невозможен.

Если контрагент оказался мошенником или компания обанкротилась – вернуть деньги будет достаточно сложно. Но судебное разбирательство будет длиться дольше и стоить дороже. Поэтому попытаться вернуть деньги через чарджбэк, безусловно, стоит. Главное – правильно оформить документы и уложиться в сроки. А сейчас рассмотрим, в каких случаях оформить возвратный платеж не получится:

- платеж совершен наличными, через электронные кошельки или криптовалюту;

- платеж совершен через системы Western Union, Unistream, Золотая Корона;

- деньги переведены физическому лицу;

- пропущены сроки подачи заявления (о сроках чарджбэка мы поговорим позже);

- операция была совершена ошибочно, но вы подтвердили ее кодом из смс (как в моем примере);

- товар относится к категории невозвратных (например, косметика, нижнее белье, предметы личной гигиены, растения и др.).

Теперь перечислим стороны, участвующие в процедуре:

- покупатель, или держатель карты;

- банк-эквайер – кредитная организация, принимающая платеж;

- банк-эмитент – кредитная организация, выпустившая карту;

- продавец;

- платежная система (МПС).

Платежная система участвует в чарджбэке в сложных случаях, когда требуется арбитраж. Механизм возврата описан в регламенте МПС VISA и MasterCard. Эти документы находятся в открытом доступе, с ними вы можете ознакомиться самостоятельно перед тем, как оформлять чарджбэк.

Как сделать чарджбэк

Итак, если вы направили продавцу претензию и ваши требования не были удовлетворены, вам следует обратиться в банк, выпустивший вашу карту, с заявлением о возврате платежа. В некоторых банках существуют установленные формы такого заявления.

Эмитент проверяет факт совершения платежа, а также факт обращения к продавцу и доказательства нарушений договора второй стороной.

Далее банк-эмитент обращается к эквайеру – банку продавца. Эквайер должен представить доказательства того, что товар был поставлен или услуга оказана. Если таких доказательств от продавца не получено или же продавец решил не доводить дело до суда и вернуть деньги, то чарджбэк подтверждается эквайером. Если же доказательства имеются, то вам будет отказано в возврате средств.

Иногда в процессе проведения chargeback выясняются дополнительные факты. Например, вы получили подробную выписку по вашей карте или продавец предоставил документы, удостоверяющие получение товара, с вашей подписью. Возможно, нашлись свидетели, которые подтвердили правомерность действий той или иной стороны. Тогда к процедуре подключается платежная система и проводится арбитраж. По завершении МПС выносит решение о возврате средств или отказе в удовлетворении требований покупателя.

Сроки для чарджбэка

Правилами платежных систем установлены сроки рассмотрения заявления на чарджбэк:

- для эмитента – 45 календарных дней;

- для эквайера – 30 дней;

- арбитраж – до 10 дней.

При этом максимальный срок, в который можно сделать чарджбэк, не должен превышать 540 дней с момента совершения транзакции.

Ну а минимальный срок составляет от 2 до 3 месяцев. Столько времени потребуется при самом хорошем раскладе – когда вторая сторона не станет опротестовывать заявление о чарджбэке и согласится вернуть деньги.

Если вы хотите максимально сократить сроки рассмотрения вашего заявления, можно обратиться напрямую к эквайеру, минуя банк-эмитент. Банки взаимодействуют между собой гораздо быстрее, чем с частными лицами. Поэтому, получив ваше заявление, эквайер направит запрос эмитенту о владельце карты и получит ответ в короткие сроки.

Ну а если вы обладаете доподлинными сведениями о недобросовестных действиях продавца – возможен возврат средств эквайером без получения дополнительных доказательств от второй стороны и ожидания ответа от эмитента.

Как работает чарджбэк

Следует отметить еще несколько важных особенностей чарджбэка:

- Процедура chargeback не регулируется законодательством. Порядок возврата денег устанавливается платежными системами.

- Деньги возвращает не торговая точка, а банк-эквайер. А уже за счет чьих средств будут покрываться эти расходы – эквайер и поставщик решают без вашего участия.

- Тем не менее, чтобы вернуть деньги по чарджбэку, сначала следует попытаться урегулировать вопрос с контрагентом.

- К заявлению рекомендуется приложить как можно больше доказательств: скриншоты и копии переписки с поставщиком, выписки со счета карты, аудиозаписи переговоров и др., то есть все, что является подтверждением факта: вы пытались решить проблему самостоятельно, но вам это не удалось.

- На период проведения расследования заявленная к возврату сумма будет заблокирована на счете продавца. То есть вывести эти деньги контрагент не сможет, пока банк или платежная система не вынесет решение – провести чарджбэк или направить заявителю отказ.

Когда возможен чарджбэк

Перед тем, как сделать чарджбэк, убедитесь, что имеют место следующие факты:

- Платеж совершен по карте (через терминал магазина или интернет-сайт компании). Обратите внимание, что по платежам, совершенным через мобильное приложение или интернет-банкинг, деньги по чарджбэку могут не вернуть. Важно, чтобы при транзакции была задействована платежная система.

- У вас есть доказательства списания средств (электронные чеки, полученные на почту или телефон, скриншоты совершенной операции и др.).

- Деньги перечислены в адрес юридического лица или ИП. По платежам, совершенным в адрес частных лиц, чарджбэк не проводится.

- С момента платежа прошло не более 540 дней.

Отдельно стоит сказать о чарджбэке по мошенничеству. Я имею в виду не ту ситуацию, когда мошенники украли деньги с карты, – здесь все более или менее понятно. Речь пойдет о незаконном чарджбэке. В сети есть немалое количество «юридических фирм», предлагающих услуги по возврату средств. Многие из них действуют незаконным способом. Для заявителя рекомендации простые – всегда проверяйте репутацию компании (наличие юридического лица, действующего адреса, сайта). Узнайте, потребует ли такая компания предоплату.

Как правило, на сайте вы найдете информацию следующего характера: наша фирма занимается чарджбэком уже много лет, специалисты знают все тонкости этой процедуры и тому подобное. Возможно, вы найдете много положительных отзывов. Обращаясь в такую компанию, будьте бдительны. На что следует обратить внимание:

- наличие предоплаты. Будьте готовы к тому, что при неудачном исходе дела эти деньги вам не вернут. Требуйте, чтобы оплата была «по факту»;

- если компания просит фото оборотной стороны вашей банковской карты – сразу отказывайтесь от услуг. Для чарджбэка достаточно номера карты;

- даже банк не может гарантировать стопроцентной вероятности возврата средств по чарджбэку. Никогда не верьте подобным обещаниям компании-посредника;

- возврат депозита, ошибочно переведенного брокеру, – это не чарджбэк. Если вам предлагают подобное – вы имеете дело с мошенником.

Если вы все же внесли предоплату, ситуация может развиваться следующим образом:

- Деньги по транзакции вам вернут, если не возникнет никаких сложностей. Но в таком случае вы потратите средства на оплату услуг этой компании впустую – чарджбэк можно сделать и самостоятельно.

- При возникновении сложностей вас будут постоянно «кормить завтраками», в итоге ни ваш платеж, ни стоимость услуг посредника вам не вернутся.

- Компания вообще не будет предпринимать никаких действий по сотрудничеству с банком, ее цель – получить с вас предоплату достигнута. Далее ваши звонки и электронные обращения будут попросту игнорироваться.

Ну а теперь рассмотрим случаи мошенничества «с другой стороны», когда недобросовестные клиенты прибегают к незаконному чарджбэку с целью обокрасть компанию.

Как заранее подстраховаться от чарджбэков

Представьте, что вы – владелец интернет-магазина и получили чарджбэк из банка. Это достаточно неприятная ситуация, поскольку недовольный клиент способен на многое. Некоторые, даже получив назад свои деньги, могут написать отрицательные отзывы или не вернуть товар. Кроме того, все издержки по чарджбэку несет торговая компания. Банк возьмет штраф в сумме, эквивалентной 1 875 руб. (25 $ или 725 грн.) или 25€, а также процент по эквайрингу.

Платежные системы устанавливают месячный лимит по чарджбэкам. Если магазин превысил этот лимит – возможны проверки со стороны банка. Эти проверки могут привести к самым печальным последствиям, вплоть до запрета на расчеты по платежным картам. Тогда интернет-магазин может смело закрываться, поскольку банковские счета и электронные кошельки есть далеко не у всех покупателей.

По этим причинам продавцы стремятся минимизировать количество чарджбэков и по возможности стараются урегулировать конфликт с покупателем без участия банков.

Таким образом, если вы – добросовестный покупатель и сможете доказать, что понесли убытки не по своей вине, высока вероятность того, что деньги вам вернут. Приведу еще один пример из своей жизни.

Мной были приобретены билеты одной и той же авиакомпании на разные рейсы. Эти рейсы были подобраны с минимальной стыковкой (прямое сообщение с местом назначения на тот момент отсутствовало). Цена оказалась намного выгоднее, чем подбор рейса со стыковкой через агрегатор.

Полет в одну сторону прошел удачно, а вот обратный рейс задержали на несколько часов. В связи с этим я опоздала на второй рейс и пришлось покупать другой билет.

Обратившись в авиакомпанию, я получила инструкцию: написать на сайт письмо с просьбой возврата денег за билет на рейс, пропущенный мной по вине авиакомпании. Честно говоря, я не ожидала благоприятного исхода дела. Мне пообещали вернуть деньги в течение месяца, но возврат на карту я получила через три дня.

Большинство компаний дорожат своей репутацией, поэтому если вы правы, скорее всего, деньги вам вернут. Но, к сожалению, нередки случаи мошенничества со стороны покупателей.

Случается, что покупатель использует чужую карту, а потом заявляет, что покупка совершена без его ведома. Правда, такое встречается все реже, благодаря системе двухфакторной аутентификации платежей, которая предполагает подтверждение оплаты с помощью одноразового кода из смс. Но если к мошеннику попала и карта пострадавшего и его телефон – доказать такое сложно, но возможно.

Вот простые рекомендации, как защитить компанию от убытков:

- Тщательно выбирайте службу доставки. Большой процент недовольных клиентов жалуется именно на задержку доставки товара или на несоответствие информации об оплате. Например, на сайте указано, что доставка бесплатная, а курьер требует деньги. Как правило, доставкой занимается сторонняя компания. Все условия должны быть урегулированы с этим контрагентом и подробно описаны на сайте.

- Если на вашем сайте есть какие-либо условия, предполагающие дальнейшее взаимодействие с клиентом, – сделайте эти условия максимально прозрачными. Например, подписка на регулярную поставку товара. Если данное предложение написано мелким шрифтом и напротив него автоматом стоит галочка – невнимательный клиент может не заметить этого и подать заявление на чарджбэк. И велика вероятность, что его требование будет удовлетворено, а вы получите отрицательный отзыв. Все операции по списанию средств клиент должен подтверждать осознанно.

- Обеспечьте обратную связь. Актуальные номера телефонов должны быть в разделе «Контакты» на сайте. Сделайте несколько мессенджеров для возможности оперативного рассмотрения обращений.

- Включите в договор пункт о форс-мажорных обстоятельствах.

- Составьте подробные условия возврата и обмена товара. Все правила доставки и возврата должны быть предельно понятны для покупателей.

- Если вы все же получили заявление о чарджбэке – свяжитесь с покупателем. В большинстве случаев возврат денег без участия банков устроит все стороны.

- Если вы все же считаете, что компания права, и не намерены возвращать деньги – представьте в банк документы, подтверждающие получение товара или услуги: квитанцию с подписью покупателя, курьерские расписки и др. Также должны быть в наличии сертификаты качества продукции, если покупатель жалуется на некачественный товар.

Заявление на чарджбэк

В заявлении следует указать:

- персональные и контактные данные (ФИО, адрес, паспортные данные, контактный номер телефона и электронный адрес);

- перечень и содержание оспариваемых транзакций (дата операции, наименование контрагента – получателя средств, сумма в валюте операции);

- основания для чарджбэка.

Вот перечень оснований для оспаривания операции:

- Покупка не совершалась. При этом следует указать, находилась ли карта в вашем распоряжении на момент списания денег или была утеряна. Напомню, что обнаружив утерю банковской карты, обязательно позвоните в банк для блокировки средств.

- Средства были списаны дважды.

- Товар или услуга не были получены.

- Товар или услуга не соответствуют заявленному качеству.

Далее, в отдельном обращении или при общении с сотрудником банка укажите дополнительную информацию:

- связывались ли вы с продавцом и какой ответ был получен;

- имеются ли копии электронных чеков и других документов, касающихся оспариваемой операции. Эти копии, а также скриншоты переписки с продавцом необходимо направить в банк, приложив к заявлению или отдельным обращением.

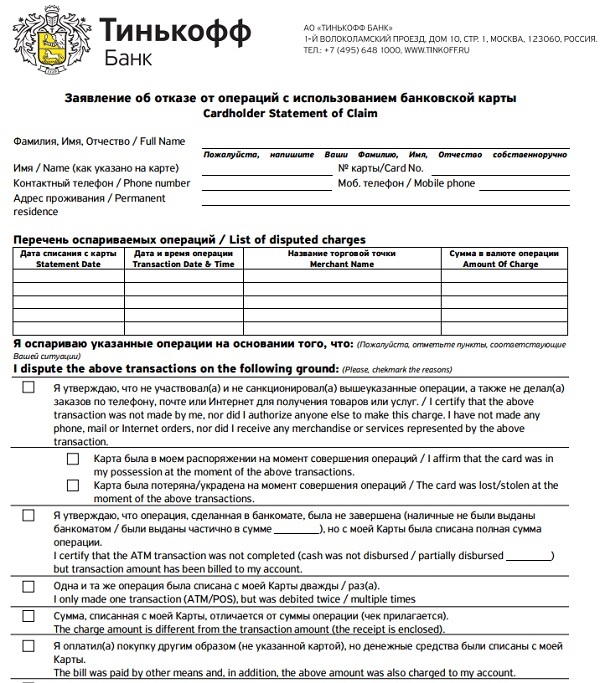

Заявление составляется в произвольной форме или в соответствии с требованиями банков. Прилагаю образец, разработанный специалистами банка «Тинькофф»:

Пошаговый алгоритм оформления чарджбэка

Вот подробная пошаговая инструкция, как оформить чарджбэк самостоятельно.

Шаг 1. Попытайтесь урегулировать ситуацию с продавцом без вмешательства банка. Сделать это можно одним из способов:

- направить письмо-претензию;

- созвониться с отделом контроля качества и узнать процедуру возврата товара и денег, далее действовать согласно полученной инструкции;

- обратиться в торговую точку лично, приложив заявление о возврате.

Если вам было отказано, приступайте к шагу № 2.

Шаг 2. Обратитесь с заявлением о чарджбэке в банк. Как уже упоминалось, вы вправе обратиться в банк-эмитент, выпустивший вашу карту, или в банк-эквайер, куда были зачислены средства с карты.

Примерный образец заявления и перечень прилагаемых документов приведены выше.

Шаг 3. Ждите решения о возврате. Если вы не получили ответ в течение 45 дней либо получили отрицательное решение – приступайте к следующему шагу.

Шаг 4. Возможно, за время ожидания у вас появились дополнительные доказательства правомерности возврата списанной суммы. В любом случае в течение 45 дней вы вправе подать заявление о повторном рассмотрении дела. И тогда его будет уже рассматривать арбитраж (платежная система).

Шаг 5. В случае невозможности реализовать свои права через чарджбэк подается исковое заявление в суд.

Чем отличается возврат через банк и компанию

Перечислю основные отличия процедуры чарджбэка в таблице:

| Наименование критерия | Банк | Компания |

|---|---|---|

| Способ возмещения убытка | Возвращает только деньги за покупку | Возможен альтернативный обмен на другой товар или зачет оплаты в счет предстоящих покупок |

| Срок обращения | До 540 дней | До 30 дней |

| Способ оплаты | Только картой | Любым способом: карта, счет, электронный кошелек, наличные |

| Кто принимает решение о возврате средств | Банк или платежная система | Покупатель совместно с продавцом выбирают способ компенсации: возврат оплаты, замена товара, зачет, предоставление скидки и др. |

Примеры

Теперь вы знаете, что такое chargeback и как им воспользоваться. Приведу два примера.

Пример 1.

Дмитрий заказал товар в интернет-магазине и оплатил банковской картой. На почту пришел чек о совершении платежа. В указанные сроки товар не поступил, обратной связи с продавцом не было. Дмитрий пытался звонить по телефону и писать на электронный адрес, указанный на сайте, однако ни на одно из обращений не получил ответа.

Дмитрий составил заявление на чарджбэк по установленному образцу банка-эмитента и приложил следующие документы:

- скриншот из личного кабинета заказов;

- копию электронного чека;

- скриншот с смс о списании средств;

- выписку со счета банковской карты;

- историю переписки с продавцом.

Заявление на чарджбэк было направлено через личный кабинет на сайте банка. Далее с Дмитрием связался менеджер, чтобы уточнить некоторые детали, касающиеся сроков и возможного исхода процедуры.

В течение месяца банк принял положительное решение, и средства были зачислены на карту Дмитрия.

Во втором примере ситуация оказалась сложнее.

Пример 2.

Наталья вызвала через сервисный центр специалиста по ремонту посудомоечной машины. Мастер приехал в оговоренный срок, произвел необходимые работы, которые Наталья оплатила банковской картой на сайте компании. На работу была предоставлена гарантия – 30 дней.

Перечень выполненных работ следующий:

- замена датчика температуры;

- замена уплотнителя;

- ремонт циркуляционного насоса.

До истечения гарантийного срока Наталья обратилась в сервисный центр с заявлением, что посудомоечная машина не включается вследствие некачественно произведенного ремонта. Специалист компании произвел осмотр техники и установил, что была повреждена электросхема по причине использования розетки без заземления. В этом случае требование о возврате денег неправомерно.

Наталья обратилась с заявлением на чарджбэк в банк-эквайер. Специалисты изучили материалы, предоставленные Натальей, а именно:

- акт по устранению неисправностей;

- копия документов об оплате;

- заявление в адрес сервисного центра на возврат стоимости ремонта.

После проверки этих документов банк связался с сервисным центром, который представил акт диагностики устройства после повторного обращения клиента, где была указана причина неисправности.

Специалисты вынесли решение об отказе в чарджбэке, о чем Наталье было сообщено в течение месяца после ее обращения.

Заключение

Итак, вы знаете, что такое чарджбэк, где и как он применяется. В заключение несколько рекомендаций по составлению обращения в банк.

- По возможности избегайте посредников. В большинстве случаев плата за обращение в компанию, предоставляющую услуги по оформлению, чарджбэка вам не вернется независимо от исхода дела. Кроме того, среди подобных компаний немало мошенников. Единственное, что будет полезно – это юридическая консультация.

- При составлении заявления о чарджбэке избегайте слов «мошенничество», «хищение», «обман» и т.п., поскольку в подобных случаях принято обращаться в правоохранительные органы. Вместо этого употребляйте слова или выражения «товар не был поставлен», «услуга не была оказана», «низкое качество товара (услуги)» и др.

- Собирайте максимум доказательств, и не затягивайте с обращением в банк – это увеличит шансы на благоприятный исход дела.