- Что такое фондовооруженность

- Формула расчета фондовооруженности

- Среднегодовая стоимость основных средств

- Среднесписочная численность работников

- Анализ на примере предприятия

- В каких случаях необходимо рассчитывать фондовооруженность

- Разница с фондоемкостью и фондоотдачей

- Практическое использование

- Пример расчета в Excel

- Заключение

Фондовооруженность – один из индикаторов эффективности использования основных средств предприятия. Этот коэффициент показывает, какая часть внеоборотных активов приходится на каждого сотрудника. Фондовооруженность труда определяется в денежных единицах и рассчитывается по компании в целом или отдельно по структурным подразделениям.

Коэффициент фондовооруженности особенно важен для производственных предприятий, где доля внеоборотных активов составляет значительную часть валюты баланса. Однако и для некоторых предприятий сферы услуг этот показатель также принимается во внимание. Сегодня мы рассмотрим его формулу, практические примеры расчета и отличия от других коэффициентов, характеризующих использование основных средств компанией.

Что такое фондовооруженность

Фондовооруженность труда определяется отношением стоимости основных средств (за минусом начисленной амортизации) к численности сотрудников. Все показатели принимаются в расчет в усредненных значениях.

К основным средствам относятся:

- недвижимость;

- техника и оборудование;

- транспортные средства;

- многолетние насаждения и др.

Для отнесения объекта к основным фондам должны выполняться следующие условия:

- актив приобретен для использования в деятельности компании с целью извлечения прибыли;

- срок полезного использования объекта составляет более одного года;

- есть возможность определить технические характеристики объекта (вес, материал, объем и др.).

Стоимость оборудования распределяется на численность работников – так и рассчитывается фондовооруженность.

Как я уже упоминала, показатель считается в целом по предприятию или по подразделениям. В последнем случае расчет фондовооруженности дает более наглядный результат. Например, сколько оборудования приходится на одного рабочего производственного цеха или сколько вычислительной техники используется на сотрудников офиса. При этом следует понимать, что «сколько» — это не количество единиц оборудования, а сумма затрат. Фондовооруженность измеряется в денежных единицах, исходя из балансовой стоимости объектов.

Формула расчета фондовооруженности

Формула расчета коэффициента фондовооруженности такая:

\[ Фв=ОС(средн.)/ССЧ, где: \]

\( ОС(средн.) \) – среднегодовая стоимость основных средств;

\( ССЧ \) – среднесписочная численность персонала.

Если необходимо вычислить показатель фондовооруженности рабочих в течение года, то учитывается средняя стоимость производственного оборудования и численность по конкретному подразделению. При этом количество месяцев, за которые рассчитывается коэффициент, принимается равным не 12, а, предположим, 3, если расчетным периодом является квартал.

Но здесь следует учитывать один нюанс: стоимость объектов усредняется исходя из количества месяцев расчетного периода плюс один. Далее рассмотрим формулу, которая применяется в бухгалтерском учете при расчете стоимости имущества. Эта же формула используется и для вычисления коэффициента фондовооруженности.

Среднегодовая стоимость основных средств

Среднегодовая стоимость ОС рассчитывается по формуле:

\[ ОС(средн.)=(ОС0101+ОС0102+ОС0103+ОС0104+ОС0105+ОС0106+ОС0107+ОС0108+ОС0109+ОС0110+ОС0111+ОС0112+ОС3112)/13, где: \]

\( ОС0101-…ОС0112 \) – остаточная стоимость основных средств по состоянию на начало каждого месяца;

\( ОС3112 \) – остаточная стоимость объектов на конец года.

Для первого квартала формула будет такая:

\[ ОС(средн.) =(ОС0101+ОС0102+ОС0103+ОС0104)/4. \]

Таким образом, в расчете всегда учитывается стоимость на первое число следующего расчетного периода, а количество месяцев увеличивается на единицу.

Среднесписочная численность работников

Среднесписочная численность рассчитывается так:

\[ ССЧ=(ССЧ1+ССЧ2+…ССЧ12)/12, где \]

\( ССЧ1-…ССЧ12 \) – среднесписочная численность за каждый месяц.

ССЧ за каждый месяц определяется суммированием количества работников за каждый календарный день месяца и делением результата на количество дней.

Например, по состоянию на 1 января в организации работает 15 сотрудников. 11 января один человек уволился. Тогда

\[ Тогда\ ССЧ\ (янв.)=\frac{15*11+14*20}{31}=14\ чел. \]

Анализ на примере предприятия

Вычислим показатель фондовооруженности рабочих за полугодие на примере производственного предприятия. Исходные данные возьмем из таблицы:

| Месяц | Стоимость производственного оборудования, руб. | Списочная численность, чел. |

|---|---|---|

| 01.01 | 656328 | 35 |

| 01.02 | 633211 | 36 |

| 01.03 | 628340 | 33 |

| 01.04 | 670570 | 39 |

| 01.05 | 663421 | 38 |

| 01.06 | 635211 | 40 |

| 01.07 | 629346 | 41 |

\[ ОС(средн.)=(656328+633211+628340+670570+663421+635211+629346)/7=645204\ руб. \]

\[ ССЧ=(36+33+39+38+40+41)/6=38\ чел. \]

Обратите внимание, что для расчета среднесписочной численности данные на 1 января я не брала, т.к. формула принимает в расчет численность работников не на начало или конец периода, а за месяц в целом.

И рассчитаем коэффициент фондовооруженности по формуле:

\[ Фв=645204/38=16979\ руб. \]

Таким образом, затраты на оборудование в расчете на одного работника составляют 16979 руб. Много это или мало?

Производительность труда измеряется при помощи показателя фондовооруженности работников предприятия. При увеличении коэффициента производительность труда растет, при его снижении – падает. Нормативных значений показателя не существует, поэтому понять, как изменяется фондовооруженность труда, можно только при проведении сравнительного анализа. Возьмем данные за предыдущие полгода:

| Месяц | Стоимость производственного оборудования, руб. | Списочная численность, чел. |

|---|---|---|

| 01.07 | 552121 | 37 |

| 01.08 | 578320 | 38 |

| 01.09 | 545877 | 34 |

| 01.10 | 596276 | 40 |

| 01.11 | 642689 | 37 |

| 01.12 | 673888 | 36 |

| 01.01 | 656328 | 35 |

\[ ОС(средн.)=(552121+578320+545877+596276+642689+673888+656328)/7=606500\ руб. \]

\[ ССЧ=(38+34+40+37+36+35)/6=37\ чел. \]

\[ Фв=606500/37=16392\ руб. \]

Итак, расчет показывает, что фондовооруженность выросла за последнее полугодие. Это говорит об эффективном использовании основных средств в производственном процессе.

В каких случаях необходимо рассчитывать фондовооруженность

В экономике термин «фондовооруженность» характеризует обеспечение работников ресурсами для работы. В основном этот показатель используется в производственной сфере.

Коэффициент фондовооруженности труда – это один из немногих показателей, где учитывается численность работников. Он необходим для того, чтобы понять, насколько работники обеспечены основными фондами.

На мой взгляд, расчет фондовооруженности по предприятию в целом дает не совсем объективную картину, поскольку в состав основных фондов входят и здания, и вычислительная техника, и транспортные средства. Эти категории объектов несоизмеримы по стоимости, сроку и характеру использования.

Основные фонды подразделяются на активные и пассивные. К активным относят оборудование, компьютеры, транспорт. Пассивные фонды – это здания, инфраструктура, земельные участки и др.

Кроме того, есть объекты, которые стоят дешевле и изнашиваются намного быстрее. Например, срок полезного использования компьютера стоимостью 50000 руб. – от 3 до 5 лет, а станок будет числиться на балансе намного дольше.

Таким образом, фондовооруженность имеет смысл рассчитывать по производственным подразделениям компании, учитывая объекты основных средств, используемые в их деятельности.

Разница с фондоемкостью и фондоотдачей

Для анализа эффективности использования основных фондов применяются еще два показателя, которые рассчитываются через объем реализации. Это фондоотдача и фондоемкость.

\[ Фондоотдача=V/ОС; \]

\[ Фондоемкость=ОС/V, где: \]

\( ОС \) – стоимость основных средств;

\( V \) – выручка.

Показатель фондоотдачи нужен для того, чтобы рассчитать, сколько выручки приходится на каждый рубль, вложенный в основные фонды. Фондоемкость характеризует объем капитальных затрат, необходимых для получения одной денежной единицы выручки от реализации. Подробнее о капитальных затратах рассказано в статье «CAPEX».

Рост фондоотдачи свидетельствует об эффективном использовании активов, а фондоемкость должна быть минимальной, как и любые затраты. При обратной зависимости – увеличении фондоемкости и падении фондоотдачи компании следует задуматься о пересмотре штатного расписания. Возможно, стоит увеличить количество рабочих смен или нанять дополнительных работников.

Таким образом, показатель фондовооруженности труда соотносит капиталовложения во внеоборотные активы с численностью сотрудников, а фондоотдача и фондоемкость рассчитываются исходя из объема реализации. Все три показателя тесно связаны между собой и характеризуют общий уровень производительности труда.

Практическое использование

На практике фондовооруженность рассчитывается по данным бухгалтерского и кадрового учета. Для получения данных по компании в целом используются аналитические регистры счета «Основные средства». Показатели численности работников можно получить из программы расчета заработной платы.

Принадлежность актива к конкретному подразделению определяется по инвентарной карточке, где указано местонахождение объекта, наименование структурного подразделения и ФИО материально-ответственного лица. Как уже упоминалось, анализ фондовооруженности лучше проводить именно в разрезе подразделений (отделов, цехов и т.д.).

Что касается стоимости основных фондов, то их первоначальная стоимость уменьшается на сумму начисленной амортизации. Эти данные можно взять из оборотно-сальдовых ведомостей. Рассмотрим практический пример расчета фондовооруженности по основным средствам, используя формулы в редакторе Excel. Там же рассчитаем показатели фондоемкости и фондоотдачи.

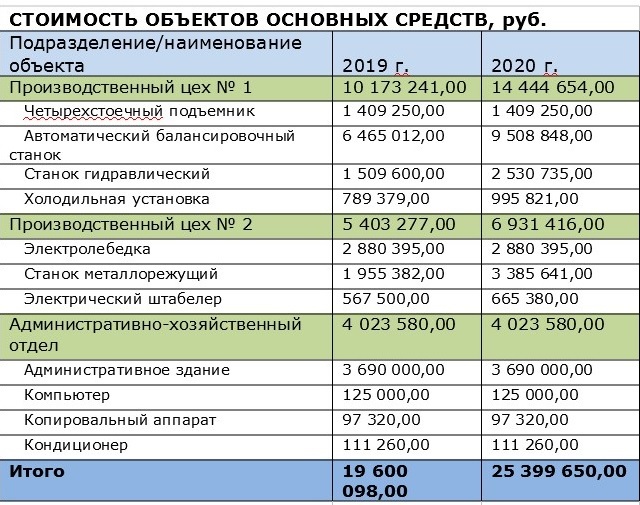

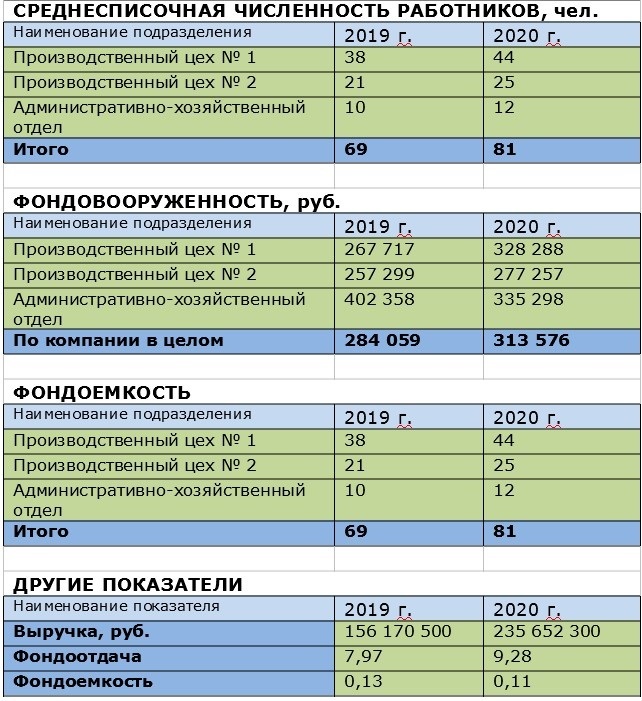

Пример расчета в Excel

Выводы по результатам расчета:

- Показатель фондовооруженности в 2020 году увеличился примерно на 10%. Было приобретено новое оборудование и модернизировано существующее, штат компании расширился.

- Фондоотдача выросла примерно на 15%, а выручка – на 50%. Это говорит о том, что основные фонды используются эффективно.

- Фондоемкость уменьшилась приблизительно на 12%, что говорит о снижении капитальных затрат на единицу продукции.

Заключение

А теперь подведем общие итоги:

- простыми словами, фондовооруженность показывает, насколько рационально используются внеоборотные активы в деятельности предприятия;

- по данным баланса фондовооруженность посчитать невозможно, т.к. в формуле используется усредненное значение стоимости основных средств;

- рост показателя в динамике свидетельствует об эффективном использовании производственных активов;

- коэффициент фондовооруженности целесообразно рассчитывать отдельно по каждому подразделению предприятия;

- фондовооруженность тесно связана с коэффициентами фондоотдачи и фондоемкости. Эти три показателя в совокупности характеризуют производительность труда.