Коэффициент финансирования нужен для анализа структуры капитала предприятия. Он показывает, какая доля собственных средств участвует в формировании активов.

Простыми словами, коэффициент финансирования – это индикатор зависимости компании от заемных средств. Он используется в качестве одного из критериев оценки финансовой устойчивости.

Сегодня мы узнаем, как рассчитать этот показатель, каким он должен быть для отнесения компании к финансово устойчивым предприятиям, и разберем пример расчета.

Что такое коэффициент финансирования

Прежде всего, вспомним классификацию источников средств. Капитал предприятия подразделяется на собственный и заемный. Собственный капитал включает:

- оплаченные взносы учредителей и ценные бумаги, выпущенные предприятием – уставный капитал;

- нераспределенную прибыль;

- резервный и добавочный капитал, возникающие в процессе ведения бизнеса.

Заемные средства – это кредиты банков, прочие займы, кредиторская задолженность и другие непогашенные обязательства.

Соотношение заемных и собственных средств выражается коэффициентом финансового рычага. Напомню формулу его расчета:

Кфр=ЗК/СК.

Коэффициент финансирования показывает обратную зависимость и выражает соотношение собственного и привлеченного капитала.

Что показывает

Для чего этот показатель рассчитывается? Ответ прост: чем больше своих денег компания задействует в бизнесе, тем меньше вероятность банкротства.

Финансовая несостоятельность возникает, прежде всего, из-за невозможности погасить текущие обязательства. Чем меньше таких обязательств, тем проще компании выжить в неблагоприятной ситуации.

Так, например, дебиторская задолженность растет, если в стране кризис. Покупатели задерживают оплату, соответственно, нечем платить поставщикам. Если у компании есть запас собственных средств, то деньги на расчеты с контрагентами найдутся. Но мы понимаем, что собственный капитал и «живые» деньги – не одно и то же. Как можно обратить, например, нераспределенную прибыль в оборотные активы?

По законодательству об акционерных обществах, расходовать чистую прибыль текущего периода можно только на выплаты собственникам. А что касается прибыли прошлых лет, то эти суммы допустимо направлять на погашение убытков. В том числе и убытков, возникших вследствие непогашенной дебиторки.

Как правило, средства учредителей вложены в активы, которые можно продать, а на вырученные средства погасить обязательства. Следовательно, чем больше денег возможно получить от реализации имущества, тем выше шансы компании остаться на плаву в периоды экономического спада, или в другой непростой ситуации.

Таким образом, коэффициент финансирования показывает соотношение собственного и заемного капитала и выражается в долях или процентах.

Формула

Формула расчета показателя выглядит так:

Кфин.=СК/ЗК

А формула коэффициента финансирования по бухгалтерскому балансу следующая:

стр.1300/(стр.1400+стр.1500).

Как видите, все показатели, необходимые для расчета коэффициента финансирования, находятся в пассиве баланса. Долгосрочные и краткосрочные обязательства суммируются и располагаются в знаменателе дроби:

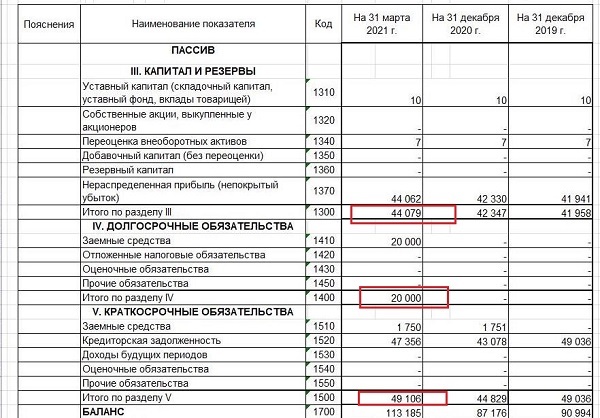

Кфин.=44079/(20000+49106)=0,64.

В приведенном примере структура заемных средств довольно проста и включает кредиты банков и задолженность перед контрагентами, сотрудниками, бюджетом. В крупных предприятиях в пассиве баланса числятся также оценочные и отложенные налоговые обязательства, которые лишь косвенно относятся к заемному капиталу. Целесообразность включения в расчет коэффициента финансирования этих показателей определяется сложившейся практикой финансового анализа в рамках данного предприятия и отрасли.

Как правило, коэффициент рассчитывается по итоговым строкам разделов пассива. Но в некоторых случаях имеет смысл отбросить косвенные показатели, если они могут исказить результаты.

Значение

На основании данных расчета принимаются управленческие решения по регулированию размера привлеченных средств. Так, торговые компании часто пользуются кредитами в форме овердрафта, которые увеличивают оборачиваемость активов.

Снижение показателя иногда достигается за счет «зависшей» кредиторской задолженности. Предприятия обязаны проводить инвентаризацию долгов минимум раз в год, но, в идеале, делать это следует чаще в целях исключения недействующих контрагентов. Современные системы ведения учета поддерживают связь с серверами ФНС, которые дают оперативную информацию об исключении контрагентов из ЕГРЮЛ.

Что касается банковских кредитов, то данная составляющая коэффициента финансирования корректируется банками самостоятельно. Отдел финансового мониторинга кредитной организации запрашивает информацию о размере и структуре дебиторской и кредиторской задолженности ежеквартально. При превышении нормативов, установленных внутренними документами банка, в выдаче кредита может быть отказано. Если же заем уже выдан, а у компании растет кредиторка, то растет и риск банка. В этом случае возможно изменение условий договора в части графика платежей или размера комиссии.

Нормативы коэффициента финансирования

Рекомендуемое значение показателя – больше единицы. Нормативов коэффициента финансирования для конкретных отраслей экономики не существует.

Если показатель меньше единицы – это означает, что большая часть имущества компании сформирована за счет средств кредиторов. Такое, конечно, возможно для организаций, существующих менее 3 лет, а также в отдельных отраслях, например, строительстве. Однако следует учитывать, что потенциальные поставщики, инвесторы и прочие кредиторы (в том числе банки) будут рассматривать данную компанию как контрагента с высоким риском, и в любом виде финансирования может быть отказано.

Таким образом, норма коэффициента – больше 1. И чем выше этот показатель, тем ниже вероятность банкротства компании.

Схема

Пример расчета

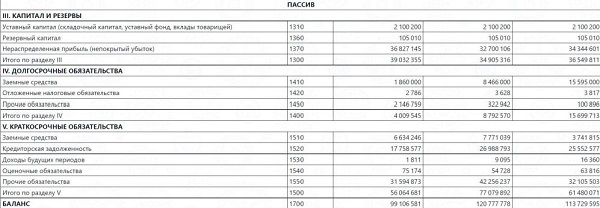

Рассчитаем коэффициент финансирования по формуле, используя данные бухгалтерской отчетности АО «Эталон ЛенСпецСМУ» за 3 года, и проанализируем полученные результаты.

Кфин.2018=36549811/(15699713+61480071)=0,47.

Кфин.2019=34905316/(8792570+77079892)=0,41.

Кфин.2020=39032335/(4009545+56064681)=0,65.

Как видите, коэффициент финансирования ниже принятого нормативного значения. Все три года показатель не достигает единицы. Правда, в 2020 году он заметно вырос. С чем связано низкое значение?

АО «Эталон ЛенСпецСМУ» – крупный застройщик. Специфика этой сферы деятельности заключается в том, что строительство осуществляется в основном за счет привлеченных средств. Это кредиты банков и договоры долевого участия. Использование средств кредиторов ускоряет темпы строительства и позволяет обеспечить жильем большую часть желающих приобрести квартиру в новостройке. Таким образом, в данной сфере деятельности низкое значение коэффициента финансирования является оправданным.

Немалую долю в кредиторской задолженности составляют прочие обязательства. Сюда как раз и входят деньги дольщиков. Обратите внимание, как сократилась эта статья в 2020 году. Это связано с тем, что требования к застройщикам, заключающим такие контракты, сильно ужесточились. Впрочем, сократилась и задолженность перед банками, что указывает на положительную динамику. При этом нераспределенная прибыль, которая входит в собственный капитал, выросла незначительно.

Таким образом, АО «Эталон ЛенСпецСМУ» увеличивает соотношение между собственным и заемным капиталом путем сокращения доли обязательств.

Заключение

Выделим основные моменты, которые нужно запомнить после знакомства с данной статьей:

- Коэффициент финансирования показывает долю собственных ресурсов относительно привлеченных средств.

- Этот показатель обратен коэффициенту финансового рычага.

- Нормативное значение коэффициента финансирования – больше единицы.

- Повысить показатель можно двумя способами – увеличение собственного капитала (в частности, нераспределенной прибыли) либо сокращение обязательств.