- Закон о ЛДВ простыми словами

- Кто имеет право на ЛДВ

- Как рассчитывается размер льготы

- Можно ли совместить ЛДВ с приобретением зарубежных ценных бумаг

- Причины отказа в вычете

- Совмещение ИИС и ЛДВ

- Какая база при расчете ЛДВ

- Как рассчитывать размер вычета при владении ценными бумагами с разными сроками

- Как получить ЛДВ

- Можно ли получать вычет одновременно у разных брокеров

- Применяется ли льгота ЛДВ для ETF и БПИФ

- Примеры использования ЛДВ

- Заключение

Льгота на долгосрочное владение ценными бумагами (ЛДВ) – это освобождение от налогообложения прибыли инвестора от реализации ценных бумаг, находящихся в собственности не менее трех лет.

Прибыль от операций с инструментами фондового рынка, как и другие виды доходов граждан, подлежит обложению НДФЛ по ставке 13%. Однако здесь предусмотрены определенные льготы, в частности, льгота на долгосрочное владение ценными бумагами, о которой мы будем говорить сегодня. Мы рассмотрим такие моменты, как максимальный размер суммы, освобождаемой от налогообложения, нюансы одновременного использования ЛДВ и ИИС, перечень активов, к которым применяется данная льгота, и разберем примеры.

Закон о ЛДВ простыми словами

Нормативное регулирование операций по налогообложению операций с ценными бумагами изложено в ст. 214.1 НК РФ. Перечень налоговых вычетов содержится в ст.219.

Федеральным законом № 402-ФЗ от 28.12.2013 г. в Налоговый кодекс и закон «О рынке ценных бумаг» были внесены изменения, касающиеся, в частности, налоговых льгот для акционеров. Простыми словами, наиболее важное изменение состоит в том, что физические лица, имеющие акции, облигации или паи фондов в собственности 3 года и более, освобождаются от НДФЛ при их продаже.

До принятия данной нормы прибыль от операций на фондовом рынке облагалась НДФЛ по ставке 13% для налоговых резидентов и 30% — для нерезидентов. Изменение коснулось исключительно налоговых резидентов РФ (т.е. лиц, находящихся на территории России не менее 183 календарных дней в году).

Налоговой базой признается разница между ценой продажи и покупки бумаг. Именно разница, а не вся сумма выручки. Для акций и облигаций, приобретенных начиная с 01.01.2014 г., действует новый порядок налогообложения. Рассмотрим, на какие категории граждан распространяется льгота на долгосрочное владение ценными бумагами.

Кто имеет право на ЛДВ

Налоговой льготой на долгосрочное владение ценными бумагами вправе воспользоваться граждане, отвечающие следующим критериям:

- Наличие в собственности более трех лет акций, облигаций или паев открытых ПИФов.

- Наличие статуса налогового резидента.

- Бумаги приобретены не ранее 1 января 2014 года.

- Акции и облигации торгуются на российских биржах, а паями управляют компании, зарегистрированные в РФ.

- Активы реализованы не через ИИС.

- ЛДВ распространяется только на доходы от реализации инструментов. Дивиденды и купонные выплаты по облигациям облагаются НДФЛ в общем порядке.

Как рассчитывается размер льготы

Статьей 219.1 НК РФ установлен лимит для ЛДВ в размере 3 млн. руб. в год. Если гражданин продает в отчетном году бумаги с разными сроками нахождения в собственности, то сумма лимита корректируется на коэффициент, который рассчитывается по формуле:

\[ Кцб=\frac{\displaystyle\sum_{i=3}^{n} Vi*i}{\displaystyle\sum_{i=3}^{n} Vi} ,где \]

\( Vi \) – прибыль от продажи бумаг;

\( i \) – срок нахождения активов в собственности, лет;

\( n \) – количество сроков.

Если сроки одинаковые, \( n \) принимается равным 1.

Далее мы рассчитаем льготу на долгосрочное владение ценными бумагами на примере с использованием этой формулы, а пока приведу простой пример, где будет только один вид акций и срок владения ими составит 3 года.

Петр в 2018 году купил акции на Мосбирже на сумму 10 млн. руб. В 2021 году их рыночная стоимость возросла до 26 млн. руб. и Петр решил их продать. Бумаги учитывались на брокерском счете. Прибыль от реализации составила 10 млн. руб., из них 9 млн. освобождены от НДФЛ.

Таким образом, сумма налога составит:

\[ (26000000 – 1000000 – 3000000*3)*13\% = 910000 \, руб. \]

Если бы Петр купил акции в 2017 году, то размер вычета составил бы не 9, а 12 млн. руб., поскольку 3 миллиона – размер ежегодного вычета.

Для ценных бумаг инновационного сектора лимит для получения ЛДВ не ограничен, а минимальный срок владения составляет 1 год. После 31.12.2022 г. произойдет отмена этой льготы.

Можно ли совместить ЛДВ с приобретением зарубежных ценных бумаг

Если акции или облигации, выпущенные иностранным эмитентом, торгуются на Московской или Санкт-Петербургской биржах, то к ним может применяться ЛДВ на общих основаниях. В долларах или другой иностранной валюте ЛДВ не рассчитывается – стоимость ценных бумаг пересчитывается в рублях по курсу ЦБ на дату реализации.

На активы, торгующиеся на внебиржевом рынке, льгота не распространяется.

Причины отказа в вычете

Даже если ценные бумаги находились в собственности более трех лет, в ЛДВ может быть отказано. Основанием для отказа в предоставлении льготы являются обстоятельства:

- Отсутствие статуса налогового резидента. Если больше полугода вы находились за границей – претендовать на вычет вы не можете. Существуют некоторые исключения (лечение, военная и государственная служба и др.). Поэтому, даже если вы находились в длительной загранкомандировке и при этом вы не являетесь сотрудником органов власти или военнослужащим – посчитайте количество дней вашего пребывания на территории России. Этот срок должен составлять не менее 183 календарных дней.

- Продажа активов на ИИС. Даже если инструменты в течение 3 лет и более учитывались на ИИС – для получения льготы на долгосрочное владение ценными бумагами вам необходимо перевести их на брокерский счет. При этом срок владения активами сохраняется.

- Бумаги были куплены ранее 01.01.2014 г.

- Продажа паев закрытых ПИФов и других активов, на которые ЛДВ не распространяется.

Совмещение ИИС и ЛДВ

Существует два типа налоговых вычетов для держателей ИИС – тип «А» и тип «Б».

Налоговый вычет типа «А» позволяет вернуть 13% от суммы, внесенной на ИИС в течение года. Размер вычета ограничен законодательно установленным лимитом и суммой НДФЛ, удержанной с ваших доходов в текущем году.

Вычет типа «Б» дает право не платить налог с прибыли от реализации активов на ИИС.

Какой из вычетов более выгоден вам, зависит, в первую очередь, от выбранной инвестиционной стратегии. Если вы совершаете много сделок и не намерены держать бумаги в собственности длительный срок – вам подходит вычет типа «Б». Для краткосрочных инвестиций при небольшом размере капитала можно сделать выбор в пользу вычета типа «А». А инструменты для долгосрочных инвестиций выгоднее держать на брокерском счете, поскольку отсутствует лимит вложений.

Как уже упоминалось, чтобы воспользоваться ЛДВ, вы можете перевести ценные бумаги с ИИС на брокерский счет, если это позволяет ваш брокер. Причем в некоторых случаях это будет бесплатно или обойдется в минимальную сумму. Так, Тинькофф не взимает комиссию с внутренних переводов. Заплатить придется только в том случае, если вы переводите активы на счет другого брокера.

Какая база при расчете ЛДВ

Размер льготы составляет 3 млн. российских рублей за год при условии владения ценными бумагами более трех лет. Эта база рассчитывается как разница между ценой продажи и покупки.

Если активы были получены в виде наследства или по договору дарения, то затраты на их приобретение отсутствуют. В этом случае вы вправе претендовать на вычет, если стоимость проданных ЦБ составляет 3 млн. руб. и с момента оформления собственности прошло 3 года.

Как рассчитывать размер вычета при владении ценными бумагами с разными сроками

Для расчета вычета по ценным бумагам с разным сроком владения разберем простой пример:

| Год приобретения | Год продажи | Срок владения, лет | Прибыль от продажи, руб. |

|---|---|---|---|

| 2018 | 2021 | 3 | 1800000 |

| 2017 | 2021 | 4 | 3500000 |

| 2016 | 2021 | 5 | 2400000 |

| ИТОГО: | 7700000 | ||

\[ ЛДВ=\frac{1800000*3+3500000*4+2400000*5}{7700000}*3000000= 12233766 \,руб. \]

Таким образом, максимальная сумма вычета составит более 12 млн. руб. Это означает, что акционер вправе воспользоваться льготой на долгосрочное владение ценными бумагами на всю сумму прибыли от реализации инструментов – 7700000 руб.

Как получить ЛДВ

Для оформления льготы вам необходимо уведомить вашего брокера заявлением, которое нужно подать перед реализацией активов. Тогда налог удерживаться не будет.

Если вы забыли это сделать, придется обратиться в налоговый орган за возвратом НДФЛ. Вам потребуются документы:

- отчеты брокера, выписки со счетов с указанием всех сроков и сумм;

- справка с места работы по форме 2-НДФЛ;

- заполненная декларация 3-НДФЛ;

- заявление на возврат средств.

Срок проведения проверки декларации – 3 месяца. Если все документы оформлены правильно, сумма вычета по ЛДВ поступит на указанные в заявлении банковские реквизиты.

Можно ли получать вычет одновременно у разных брокеров

Если ваш капитал обслуживает не один брокер, то вы вправе получить льготу на долгосрочное владение ценными бумагами у каждого. Однако брокер составит расчет только исходя из данных, имеющихся на обслуживаемом им счете.

Нужно отметить, что у иностранного брокера (например, Interactive Brokers) получить ЛДВ невозможно, поскольку такой брокер не является налоговым агентом в РФ.

Если сумма вычета в совокупности превысила лимит, то вы обязаны сдать декларацию 3-НДФЛ в налоговую и доплатить причитающуюся сумму налога. В противном случае вы все равно заплатите этот налог, только еще с санкциями – пеней и штрафом. Учитывая то, что суммы вычетов достаточно крупные, пени будут начислены в немалом размере – 1/300 ставки рефинансирования за каждый день просрочки.

Рассчитаем сумму пени, актуальную в 2021 году, для суммы в 3 млн. руб. за полгода (180 календарных дней):

\[ 3000000*0,13*(4,5*1/300)\%*180=10530\,руб. \]

Применяется ли льгота ЛДВ для ETF и БПИФ

Для паевых фондов ЛДВ действует на общих основаниях, если их акции обращаются на фондовых биржах – Московской и Санкт-Петербургской и фонды являются открытыми.

На активы, торгующиеся на внебиржевом рынке, ЛДВ не распространяется.

Примеры использования ЛДВ

Приведем примеры использования льготы на долгосрочное владение ценными бумагами от 3 до 5 лет.

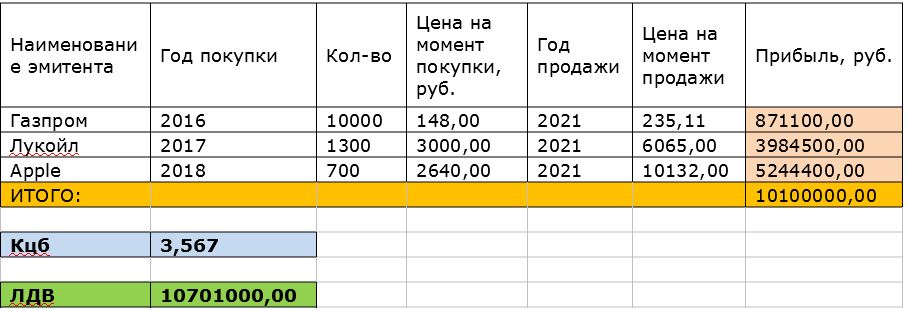

Пример 1. В инвестиционном портфеле Василия есть акции, купленные с целью долгосрочного инвестирования. Коэффициент Кцб и размер ЛДВ рассчитаем в Excel, используя формулы, приведенные выше:

Таким образом, размер ЛДВ получился больше, чем прибыль от продажи бумаг. НДФЛ к уплате отсутствует.

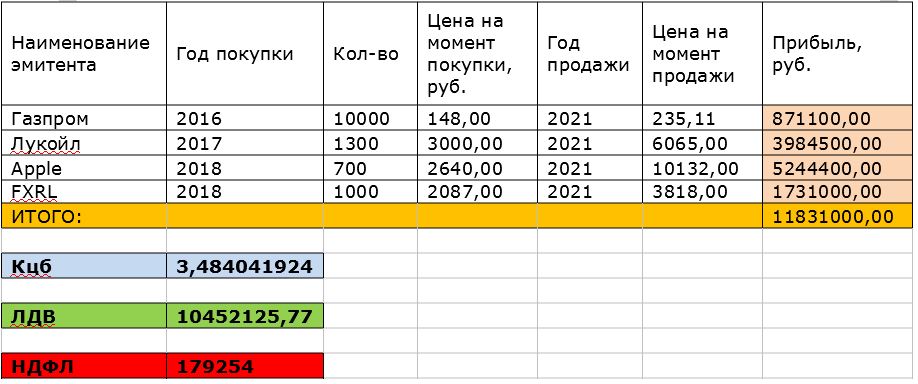

Пример 2. Добавим в портфель Василия бумаги ETF FXRL.

Как видите, здесь прибыль получилась больше, чем рассчитанный размер ЛДВ. Следовательно, Василию придется заплатить подоходный налог:

\[ (11831000 – 10452126)*13\% = 179254\,руб. \]

Заключение

Подводя итоги, перечислим основные моменты, которые следует учитывать, если вы претендуете на льготу на долгосрочное владение ценными бумагами (ЛДВ):

- Не лишним будет самостоятельно выполнить предварительный расчет льготы, чтобы примерно представлять, какую сумму придется уплатить в бюджет при возникновении налоговой базы.

- Планируйте все действия заранее: при необходимости переведите бумаги с ИИС на брокерский счет и подайте заявление на ЛДВ брокеру. Получение вычета посредством обращения в налоговую службу займет намного больше времени и усилий.

- Если вы обслуживаетесь у нескольких брокеров, помните, что каждый из них сделает расчет исходя из имеющихся данных. Информация о других ваших счетах у брокера отсутствует. Поэтому, опять же, выполните предварительный расчет ЛДВ самостоятельно.

- При дроблении, консолидации и переводе со счета на счет ценных бумаг сроки владения не прерываются.

- При получении активов в порядке наследования или по договору дарения новый срок считается с момента зачисления бумаг на счет нового владельца.