- Коэффициент Шарпа (Sharpe Ratio): что это

- История и формула коэффициента Шарпа

- Анализ инвестиций с помощью коэффициента Шарпа

- Коэффициент Шарпа – расчет и примеры на Форекс и фондовом рынке

- Пример расчета коэффициента Шарпа

- Каким должен быть коэффициент Шарпа на Форекс

- Применение коэффициента Шарпа на фондовых рынках

- Коэффициент Шарпа при инвестициях в ПАММ-счета

- Коэффициент Шарпа на реальном примере

- Достоинства и недостатки Коэффициента Шарпа

- Заключение

Что такое коэффициент Шарпа и инвестиции? Как его применять при анализе или торговой стратегии? Любое вложение денег с целью получения прибыли – это инвестирование. Оно бывает нескольких видов. Традиционные — банковский депозит или покупка недвижимости. Все, что нужно для такого рода вложений, – достаточное количество свободных денежных средств. Инвестировать можно на фондовом рынке, на рынке Форекс, получая прибыль от роста или падения курса валютной пары, акции или фьючерса. Работа на фондовом рынке – достаточно рискованное мероприятие, требующее специальных знаний, умения прогнозировать и владеть инструментами анализа для чтения графика движения выбранного для инвестирования инструмента.

Для оценки степени риска по отношению к доходности используются различные методики и коэффициенты. Один из них коэффициент Шарпа. Что это такое, где он используется и как его рассчитать? Давайте обо всем по порядку.

Коэффициент Шарпа (Sharpe Ratio): что это

Коэффициент Шарпа (Sharpe Ratio) – это показатель, с помощью которого можно определить насколько риск инвестирования компенсируются доходностью актива. Чем выше коэффициент, тем ниже риск инвестирования в него.

Как это выглядит на примерах? Например, вы открыли депозит размером 75 000 руб. (1 000 $ или 29 000 грн.) по 10% и на фондовом рынке вложили 75 000 руб. (1 000 $ или 29 000 грн.) в акции, получив при этом такую же прибыль. При прочих равных риск вложения на фондовом рынке в разы больше, поэтому такая стратегия будет считаться неэффективной.

Коэффициент Шарпа показывает, является ли ваша торговая стратегия является разумной или же она слишком рискованная. Если значение коэффициента получается отрицательным, такое инвестирование считается слишком опасным. Следует избегать вложения средств в такой актив.

История и формула коэффициента Шарпа

Не сложно догадаться, что коэффициент носит имя его создателя – Уильяма Шарпа. Он в 1996 году предложил оценивать эффективность активов путем соотношения доходности к тому риску, на который идет трейдер, чтобы заработать. Его же достижением считается создание модели САРМ, предназначенной для оценки капитальных активов. За это он был удостоен Нобелевской премии в области экономики в 1990 году.

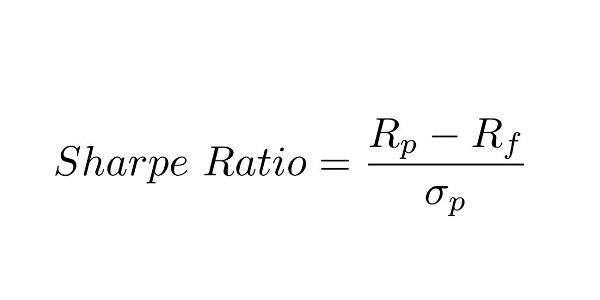

Формула для определения коэффициента Шарпа выглядит следующим образом:

S=(R-Rf)/Si, гдеR — доходность

Rf – доходность безрискового инвестирования (обычно в качестве показателя берут процентную ставку по вкладам)Si – стандартное отклонение от доходности.

Анализ инвестиций с помощью коэффициента Шарпа

Если вы решили стать инвестором и самостоятельно формируете инвестиционный портфель, необходимо оценить его эффективность. Это касается как каждого актива, так и инвестиционного портфеля в целом. Самым важным является доходность и риски, которые несет инвестор, чтобы получить прибыль. Предположим, вы решили купить акции. Можно использовать специальный сервис. Например, статистика по данным торговли на бирже ММВБ с 1997 -2017 года представлена на сайтах, где можно выбрать акции для инвестирования в соответствии со значением показателя Шарпа.

Так, из данного анализа видно, что наиболее предпочтительно было инвестирование в акции Казаньоргсинтез – 1,761, Сбербанк привилегированные – 1,577, Татнефть привилегированные – 1,503. Однако ситуация меняется, поэтому лучше рассчитать коэффициент Шарпа, используя более свежие данные. Хорошо, если значение коэффициента более 1, это говорит об оптимальном соотношении риска и доходности.

Коэффициент Шарпа – расчет и примеры на Форекс и фондовом рынке

Начиная торговать на фондовом рынке или на рынке Форекс, стоит оценить разумность вложений в выбранную валютную пару или фьючерс. В этом вопросе так же поможет коэффициент Шарпа. Для наглядности давайте рассмотрим примеры.

Пример расчета коэффициента Шарпа

Для того, чтобы выбрать из двух стратегий, оценивать их эффективность будем при помощи коэффициента Шарпа.

Например, при торговле на рынке forex доходность первой стратегии составляет 8% при коэффициенте отклонения 5%. Есть еще одна стратегия с доходностью 6% и стандартным отклонением 2%. На первый взгляд, кажется, что первая стратегия привлекательнее, ведь доходность по ней выше на 2 %. Однако, рассчитав коэффициент Шарпа (КШ), видим следующее:

КШ первой стратегии=8/5=1,6

КШ второй стратегии=6/2=3

Таким образом, сравнив значения показателя Шарпа, видим, что вторая стратегия менее рискованная, хотя доходность немного ниже.

Существует много встроенных инструментов, в которых уже посчитаны основные коэффициенты. Давайте рассмотрим расчет Шарпа на реальном примере. Например, вы решили купить акции Сбербанка. Средняя волатильность акций составляет 2,4% в день при доходности 10,72% в месяц или 0,357% в день. Используя эти данные, подставим их в формулу и получим следующий результат:

КШ = 0,357%/2,4%=0,1485. Достаточно низкий коэффициент, что говорит о высоком риске инвестирования. Стоит отметить, что волатильность, то есть колебания цены, может быть ниже в долгосрочном периоде.

Каким должен быть коэффициент Шарпа на Форекс

Итак, вы провели все необходимые действия и рассчитали значение коэффициента Шарпа. Но без понимания, как его применять, это бессмысленно. Каким должен быть этот показатель на рынке Форекс?

- Значение коэффициента 1 и больше – стратегия эффективна с точки зрения соотношения риска и доходности.

- Показатель лежит в диапазоне от 0 до 1 – в данном случае существуют повышенные риски при заключении сделки, но все же стратегию можно использовать.

- Отрицательное значение коэффициента говорит о том, что доходность ничтожна в сравнении с риском, на который придется пойти инвестору, чтобы заработать. Разумно отказаться от такой торговли, чтобы не потерять деньги.

Применение коэффициента Шарпа на фондовых рынках

При торговле на фондовых рынках широко применяется анализ с использованием вычисления коэффициента Шарпа. Важным нюансом является то, что безрисковая доходность отсутствует.

Для того, чтобы сделать расчет необходимо взять данные по торговым операциям. Если используется терминал MetaTrader 4, информация по доходности отражается во вкладке «Отчет». Выбираем актив, смотрим его доходность и вычисляем процентное соотношение доходности к размеру вашего депозита за определенный период времени.

Следующим шагом является определение уровня риска. При торговле на фондовых биржах в качестве данного параметра используется волатильность актива за тот же временной интервал, что и доходность. Волатильность можно определить через калькулятор волатильности, используя сервисы брокеров или торговые терминалы. Использовать калькулятор очень просто достаточно задать временной промежуток и система выведет на экран список активов, где напротив каждой валютной пары будет указано искомое значение.

Далее необходимо разделить значение доходности на показатель риска. Полученная в результате выполненных действий цифра и будет коэффициент Шарпа.

Коэффициент Шарпа при инвестициях в ПАММ-счета

Если вы решили инвестировать, используя ПАММ-счет, то перед вами встанет выбор управляющего. В этом случае очень полезно использование коэффициента Шарпа для сравнения нескольких управляющих ПАММ-счетами.

Возьмем результаты торговли двух счетов. Например трейдеры А и Б показывают одинаковую доходность при совершении сделок 30%. Кого из них выбрать? Определяем значение коэффициента Шарпа для каждого из них. Для этого достаточно перейти в личную информацию трейдера, где мы возьмем данные по стандартному отклонению от доходности. Например, у управляющего А этот показатель равен 20,2%, а у Б 28,3%. Теперь определим, что менее рискованным будет вклад, открытый под 12% годовых. Подставляем параметры в формулу, получаем:

S (А) = (30%-12%)/20,2%=0,39%

S (Б)= (30%-12%)/28,3%=0,28%

Исходя из полученных информации, наглядно видно, что трейдер А рискует меньше, чем Б. То есть, способ торговли управляющего А является более эффективным и безопасным при той же доходности, в отличие от Б.

Стоит отметить, что в настоящее время считать показатель вручную нет необходимости. Практически все терминалы содержат информацию об изменениях актива и основных коэффициентах, в том числе и коэффициенте Шарпа.

Коэффициент Шарпа на реальном примере

Рассмотрим разумность торговли на рынке forex, рассчитав коэффициент Шарпа для одной из самых популярных пар EUR/USD. Временной интервал возьмем месяц декабрь 2019 года. Если покупать EUR по отношению к доллару, то средняя доходность пары в декабре 1,77%, а волатильность 0,44%.

КШ=1,77%/0,44%=4,02 – то есть, волатильность достаточно низкая, а это значит, что и риск невелик. В этом, несомненно, есть плюсы, так как вероятность потерять деньги снижается, но и прибыль небольшая.

Достоинства и недостатки Коэффициента Шарпа

Плюсы:

- Простота расчетов и применения.

- Точная оценка соотношения риска и доходности.

- Удобно применять для сравнения различных стратегий или выборе ПАММ-счета.

- Универсальность применения. С его помощью можно оценивать стратегию управляющего ПАММ-счетом, выбор акций при формировании инвестиционного портфеля, анализ валютной пары при торговле на forex.

Минусы:

- При высокой волатильности выбранного инструмента в любую сторону это расценивается как негативный момент, и показатель будет стремиться к 0.

- Происходит оценка прошлых периодов. Гарантии получения таких же результатов в будущем нет.

- Нельзя принимать решение, основываясь только на данных этого показателя.

Заключение

Использование коэффициента поможет при выборе управляющего ПАММ-счетом, формировании инвестиционного портфеля или выборе торговой стратегии на рынке forex. Показатель отражает соотношение доходности к рискам. Иными словами, он может определить «оправдывает ли цель средства». Однако не стоит забывать, что нельзя полагаться только на один инструмент при анализе инвестиций. Важно соблюдать разумный мани-менеджмент и владеть навыками анализа, знать формулы, чтобы попытаться минимизировать риски при торговле на фондовых биржах и не потерять средства.