- Что такое модель Гордона

- Модель Гордона: формула

- Какова цель оценки по модели Гордона

- Оценка доходности собственного капитала по модели Гордона

- Пример оценки доходности компании по модели Гордона в Excel

- Модель Гордона для оценки акций

- Оценка доходности акций по модели Гордона на примере

- Особенности оценки бизнеса и инвестиций

- Как использовать модель Гордона

- Преимущества и недостатки модели

- Заключение

Модель Гордона разработана в целях дисконтирования дивидендных выплат и вычисления цены акции на определенный момент времени в будущем. Американский экономист Майрон Дж. Гордон разработал в 1959 году методику, предполагающую, что дивиденды должны увеличиваться равномерно, с учетом капитализации денежных потоков.

Сегодня мы рассмотрим применение модели Гордона для оценки акций и бизнеса, разберем примеры расчета и поговорим о том, возможно ли использовать эту методику для российских компаний.

Что такое модель Гордона

Для начала вспомним понятие дисконтирования. Дисконтирование – это приведение текущей цены актива к его цене на определенный момент времени в будущем. Дисконтирование учитывает инфляцию и процентные ставки. К примеру, сколько будут стоить 75 000 руб. (1 000 $ или 29 000 грн.), которые я хочу положить на депозит сегодня? Мы берем процентную ставку и умножаем ее на количество лет. При этом для верности результата эту сумму следует скорректировать на средний коэффициент инфляции. Подробнее об этом – в статье «Дисконтирование денежных потоков».

Прогнозы дивидендных выплат и стоимости ценных бумаг в будущем – дело непростое. Кто знает, как будет развиваться компания через 3 или 5 лет – возможно все: приток новых инвесторов, потеря ключевых партнеров, в конце концов стихийные бедствия и т.д.

Однако долгосрочное инвестирование имеет место быть, и на начальном этапе хотелось бы примерно представлять, какой доход принесет акция в будущем, при условии, что форс-мажорные обстоятельства минуют нас стороной. Каждый из нас всегда на это надеется.

Для этого существует несколько методов, позволяющих дать примерное представление о цене акций в будущем. Мы знаем, что в акционерном обществе стоимость ценных бумаг определяет цену компании. Одним из таких методов является модель роста Гордона (англ. Gordon growth model). Методика основана на предположении о равномерном росте доходности с поправкой на рыночные ставки капитализации.

Другое название модели Гордона – модель вечного роста. Гордон предложил считать, что срок существования ценной бумаги неограничен. Таким образом, в случае ликвидации АО данная модель утрачивает свой смысл.

Вспомним формулу рыночной капитализации:

\[ CAP=Ps*Ns, где: \]

\( CAP \) – стоимость АО;

\( Ps \) – цена одной ценной бумаги;

\( Ns \) – количество ценных бумаг.

Далее следует вспомнить формулу коэффициента капитализации:

\[ k=СК/А*100\%, где: \]

\( СК \) – собственный капитал;

\( А \) – активы.

Этот показатель рассчитывается по балансу. Чем он выше, тем больше зависимость компании от заемных средств. А коэффициент рыночной капитализации – это отношение текущей стоимости всех акций к валюте баланса.

Этот коэффициент и является ставкой дисконтирования для модели Гордона. При этом инвестор учитывает рыночную цену бумаги на момент ее приобретения.

При каких условиях применима модель Гордона? Для того чтобы метод работал, необходимы условия:

- стабильная экономическая ситуация, отсутствие кризисов;

- компания работает на рынке давно, ее финансовое положение устойчиво, продукция востребована, рынок сбыта постоянно расширяется;

- темп прироста дивидендов меньше ставки дисконтирования.

С первыми двумя условиями все понятно. Правда, такое вряд ли возможно в российских реалиях, но всем нам свойственно быть оптимистами, да и предугадать различные форс-мажоры все равно невозможно. А вот третье условие разъясним далее.

Модель Гордона: формула

Формула Гордона включает три составляющие:

\( D1 \) – ожидаемая сумма дивидендов на акцию в следующем году;

\( k \) – норма капитализации;

\( g \) – ежегодный темп прироста дивидендных выплат.

Таким образом, формула Гордона для оценки стоимости акций выглядит так:

\[ Vt=D1/(k-g), где \]

\( Vt \) – ожидаемая цена акции в следующем году.

Например, на момент покупки одна акция стоит 7 500 руб. (100 $ или 2 900 грн.). Коэффициент капитализации по данным рынка и финансовой отчетности составляет 6%. Объявлен размер дивидендов – 375 руб. (5 $ или 145 грн.) за ценную бумагу. Анализ исторических данных за последние 5 лет показал, что дивиденды растут в среднем на 3% в год. Таким образом, стоимость акции в следующем году будет такая:

5/(0,06-0,03)=12 500 руб. (166,67 $ или 4 833 грн.).

Если бы величина показателя g превышала значение k, то результат бы был отрицательным, что в принципе невозможно.

Теперь разберем формулу Гордона для оценки стоимости компании:

\[ FV=\frac{CF_t+1}{DR-g},где: \]

\( CF_t+1 \)– денежный поток (ДП) в первом году после анализируемого периода (например, через 5 лет);

\( DR \) – ставка дисконтирования;

\( g \) – темп прироста ДП.

К примеру, текущая стоимость компании составляет 26 250 000 руб. (350 000 $ или 10 150 000 грн.). Нам нужно посчитать ее стоимость через 3 года. Тогда CFt+1 будет равен CF4. Ожидаемые денежные потоки рассчитываются за каждый год с учетом коэффициента их прироста. Предположим, он составит 10% в год, а за предыдущий год ДП составлял 1 125 000 руб. (15 000 $ или 435 000 грн.). Ставка дисконтирования – 15%. Из чего она складывается – читайте в статье «Дисконтирование денежных потоков».

Тогда CF1=15000+10%=1 237 500 руб. (16 500 $ или 478 500 грн.);

CF2=16500+10%=1 361 250 руб. (18 150 $ или 526 350 грн.);

CF3=18150+10%=1 497 375 руб. (19 965 $ или 578 985 грн.);

CF4=19965+10%=1 647 150 руб. (21 962 $ или 636 898 грн.).

FV=21962/(0,15-0,10)=32 943 000 руб. (439 240 $ или 12 737 960 грн.).

Какова цель оценки по модели Гордона

Итак, в рыночной стоимости бизнеса участвует капитал, который в будущем сможет приносить доход. О структуре капитала мы уже говорили подробно. Очевидно, что для инвестора доход приносят акции, но в структуре капитала они учитываются по балансовой стоимости. Следовательно, стоит применять не балансовую, а рыночную стоимость ценных бумаг. Зная их количество, нетрудно определить текущую стоимость бизнеса.

Данные о дивидендных потоках находятся в открытом доступе. Самое сложное – это рассчитать коэффициенты. Впрочем, с темпом прироста дивидендов дела обстоят проще – достаточно использовать средневзвешенное значение за несколько последних лет. А вот со ставкой дисконтирования придется повозиться чуть дольше, т.к. из-за неправильного ее расчета велика вероятность получения недостоверного результата.

«Грубый» расчет ставки – это текущая доходность актива минус премия за риск. Вот с этой премией чаще всего и возникают неточности. По идее, она должна рассчитываться как разница между доходностью по акциям и безрисковым инструментам (например, ОФЗ). Но углубляться в такие дебри мы не будем, достаточно знать, что ставка дисконтирования должна быть больше, чем прирост дивидендного потока. Иначе формула модели Гордона потеряет свой смысл.

Итак, сформулируем основные цели модели М. Дж. Гордона. Собственно, их всего две:

- Расчет стоимости ценной бумаги на определенный момент времени.

- Расчет стоимости компании в долгосрочной перспективе.

Формулу Гордона можно применять и для расчета терминальной (постпрогнозной) стоимости объекта недвижимости и других инвестиционных инструментов.

Оценка доходности собственного капитала по модели Гордона

Существует также формула Гордона для оценки стоимости компании исходя из цены капитала (WACC). Как рассчитывается WACC, вы можете посмотреть в одноименной статье.

Формула для оценки доходности капитала по модели Гордона выглядит так:

\[ V_{term}=\frac{FCF(t+1)}{WACC-g}, где \]

\( FCF(t+1) \) – свободный денежный поток за первый год постпрогнозного периода.

Свободный денежный поток (Free Cash Flow) – это средства, полученные от операционной деятельности и остающиеся в распоряжении компании после вычета капитальных затрат (CAPEX).

Операционная деятельность – это основная деятельность предприятия, нацеленная на получение прибыли. Операционная деятельность включает денежные потоки по доходам и расходам, связанным с производственной и торговой деятельностью. Инвестиции, кредитование и капитальные затраты к операционной деятельности не относятся.

Иными словами, FCF – это прибыль компании без учета капитальных расходов. Показатель прибыли можно найти в отчете о финансовых результатах, а CAPEX – в отчете о движении денежных средств. Подробнее о расчете CAPEX – в одноименной статье.

Приведем пример с исходными данными:

- Чистая прибыль – 100 тыс. руб.;

- CAPEX – 50 тыс. руб.;

- WACC – 15%;

- g – 10% в год;

- прогнозный период – 2 года.

Рассчитаем FCF:

\( FCF \)=100+50=150 тыс. руб.

\( FCF1 \)=150+10%=165 тыс. руб.;

\( FCF2 \)=182 тыс. руб.;

\( FCF3 \)=200 тыс. руб.

\( Vterm \)=200/(0,15-0,10)=4000 тыс. руб.

Пример оценки доходности компании по модели Гордона в Excel

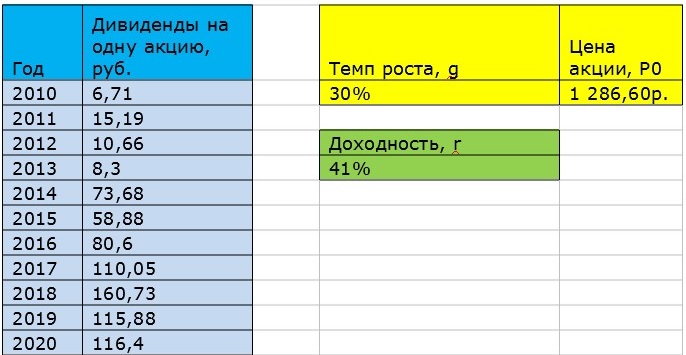

Рассчитаем терминальную доходность ценных бумаг ОАО «Северсталь» за 11 лет (с 2010 по 2020 годы) в Excel. Текущая рыночная цена акции ОАО «Северсталь» составляет 1286,60 руб.

g=(116,40/6,71)^(1/11)-1=30%.

t=116,40*(1+0,30)/1286,60+0,30=41%.

Итак, ожидаемая доходность акции на 2021 год по модели Гордона – 41%.

Модель Гордона для оценки акций

В основе применения модели Гордона для оценки стоимости ценных бумаг лежат три условия:

- Стабильный доход от бизнеса.

- Стабильный темп прироста дивидендов.

- Неизменность коэффициента финансового рычага (доли собственных и заемных средств в общей структуре капитала остаются одинаковыми на протяжении всего периода).

Итак, модель позволяет получить довольно приблизительную сумму дисконтированных денежных потоков, образующих цену акции на определенный момент времени. При этом предполагается, что срок существования ценной бумаги не ограничен. Ниже мы разберем практический пример, а также модифицированную формулу модели Гордона.

Оценка доходности акций по модели Гордона на примере

Формула для оценки акций приведена выше. Напомню ее:

\[ Vt=D1/(k-g) \]

Уоррен Баффет использует эту формулу в измененном виде, чтобы рассчитать рентабельность акции:

\( r \)=EPS/P, где:

\( r \)– рентабельность ценной бумаги;

\( EPS \)– прибыль на акцию.

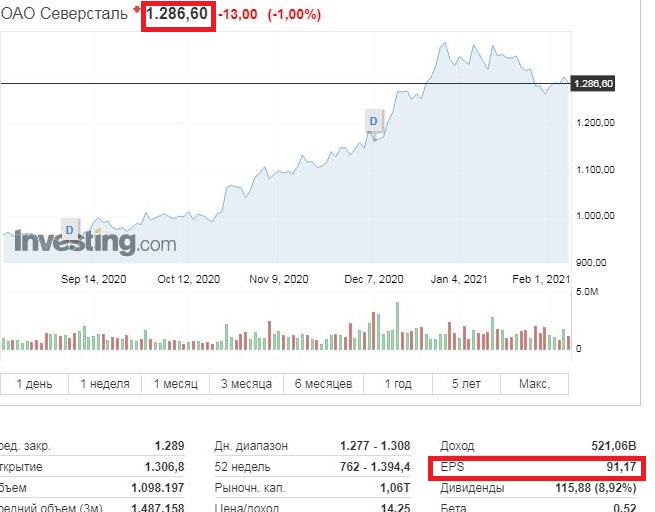

Посчитаем коэффициент r для того же ОАО «Северсталь»:

\( r \)=91,17/1286,60=7%.

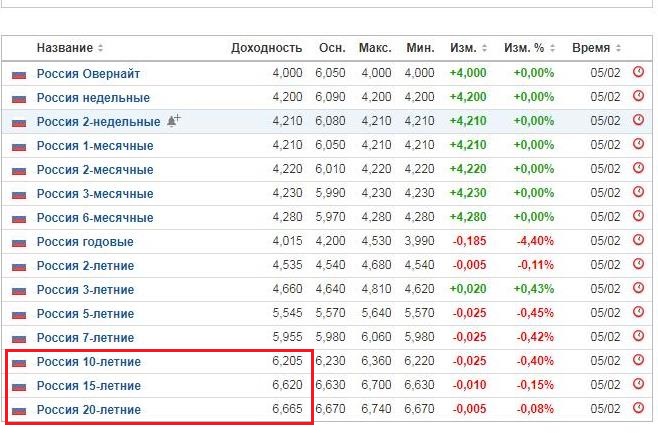

Далее эта величина сравнивается с текущей доходностью долгосрочных ОФЗ:

Как видим, рентабельность ценной бумаги выше доходности ОФЗ. По мнению Баффета, это означает, что бумаги компании недооценены.

Особенности оценки бизнеса и инвестиций

Итак, модель Гордона используется для оценки:

- доходности собственного капитала;

- стоимости капитала компании;

- ставки дисконтирования для инвестиций.

В примере выше наглядно показано то самое дисконтирование: разница между рентабельностью ценной бумаги и доходностью безрискового актива. Однако, как мы помним, ставка дисконтирования должна быть больше темпа прироста доходности. Поэтому будем считать ставку исходя из источника финансирования. Если для финансирования инвестиций используются кредитные средства, то все просто – в качестве ставки дисконтирования можно использовать ставку по кредитному договору.

А если мы финансируем проект из собственных средств, то ставка будет рассчитана как средневзвешенная стоимость капитала (WACC).

Но как быть частному инвестору? Какой размер ставки можно использовать для расчета доходности по модели Гордона? Я бы рекомендовала взять величину ожидаемой доходности, уменьшенную на премию за риск. Для расчета этой премии существуют различные методики:

- Метод экспертной оценки – данные исследований рынка.

- Соотношение цены актива и прибыли компании. Чем ниже полученный результат, тем меньше риск инвестора.

- Метод Баффета (сравнение с безрисковыми активами).

Как использовать модель Гордона

Итак, модель Гордона можно использовать для оценки бизнеса или ценных бумаг. Также хотелось бы отметить, что с помощью данной модели удобно оценивать будущую стоимость объекта недвижимости, т.к. несложно просчитать денежные потоки – поступления от арендаторов, скорректировав их на коэффициент инфляции.

При этом в качестве нормы прибыли допускается использование данных:

- за текущий период;

- за предыдущие периоды;

- за прогнозируемый период с учетом коэффициента прироста.

Преимущества и недостатки модели

Достоинства модели Гордона:

- Подходит для устойчивых компаний со стабильным доходом, не сильно зависящих от конкурентов.

- Можно использовать для оценки объектов недвижимости.

- Модель проста и понятна в использовании.

Недостатки:

- Первый и самый главный недостаток – модель нельзя использовать для компаний с нестабильными денежными потоками, а в России таковых большинство, т.к. поступления денег зависят от многих факторов: конкуренции, сезонности, изменений рисков и т.д.

- Ставка дисконтирования должна быть больше темпа прироста доходов – такое тоже возможно далеко не всегда.

- Модель Гордона неприменима к недавно созданным компаниям, у которых еще не сложилась история начисления дивидендов.

Заключение

Модель Гордона подходит для крупных предприятий со сложившейся репутацией, имеющих длительную историю выплаты дивидендов и не сильно зависящих от конкурентов.

Для оценки бизнеса вместо дивидендных выплат следует использовать FCF (свободный денежный поток), а вместо ставки дисконтирования – WACC (средневзвешенную стоимость капитала). При этом условия использования модели ограничиваются компаниями, имеющими стабильные денежные потоки.

Не следует забывать и о главном: постоянный устойчивый рост в одном и том же темпе – явление не только редкое, но еще и не самое благоприятное в долгосрочной перспективе (а модель Гордона предполагает неограниченный период использования). Если дивиденды будут расти одинаковыми темпами в течение многих лет, то в конце концов их размер превысит источник их формирования – прибыль. А если прибыль будет расти быстрее, тогда уменьшится темп прироста дивидендов. Таким образом, модель Гордона можно использовать, однако периодически следует вносить корректировки в соответствии с изменениями денежных потоков и финансовых результатов.