- Что такое ставка дисконтирования

- Где используется

- Особенности расчета

- Методы оценки

- Расчет

- На основе модели CAPM

- По модифицированной модели CAPM

- По модели Е.Фамы и К.Френча

- На основе модели М. Кархата

- По модели Гордона

- На основе средневзвешенной стоимости капитала WACC

- На основе рентабельности капитала

- На основе рыночных мультипликаторов

- На основе экспертной оценки

- Различия в ставке дисконтирования в России и на Западе

- Достоинства и недостатки

- Пример расчета в Excel

- Расчет по модели CAPM

- Расчет по модели WACC

- Заключение

Ставка дисконтирования – это процентная величина, используемая для приведения в соответствие сумм денежных потоков в настоящем и будущем времени. Она необходима для расчета NPV (чистой приведенной стоимости) – параметра, описанного в одноименной статье, для бизнеса и инвестиционных проектов.

Ставка дисконтирования определяется на основе таких показателей, как уровень инфляции, системные и несистемные риски, доходность инструментов и т.д. Сегодня мы разберем несколько методов ее вычисления. Некоторые из них мы рассмотрим подробно, с примерами, с другими познакомимся в общих чертах. Также поговорим о различиях определения ставки дисконтирования для российских и зарубежных компаний.

Что такое ставка дисконтирования

Понятие ставки дисконтирования простыми словами лучше пояснить на примере. Предположим, у вас есть 7 500 руб. (100 $ или 2 900 грн.), которые вы хотите вложить в 10 акций стоимостью по 750 руб. (10 $ или 290 грн.) за каждую. Ожидаемая доходность бумаг составляет 8% в год, а уровень инфляции – 4%. Таким образом, через год вы сможете получить за акции 7 800 руб. (104 $ или 3 016 грн.). Эта сумма получилась так:

100 + 100 * (8 – 4) / 100 = 7 800 руб. (104 $ или 3 016 грн.).

Величина в скобках и будет являться ставкой дисконтирования, которая рассчитывается как разница между ожидаемой доходностью и уровнем инфляции. Иными словами, бумаги принесут 8% дохода, 4% из которых съест инфляция.

Разумеется, этот пример достаточно условен: при расчете ставки дисконтирования для инвестиционного проекта используются более сложные методы и учитываются риски. Также расчет базируется на безрисковой ставке. Это понятие нам уже знакомо из статьи CAPM. Напомню, что в России безрисковым инструментом являются ОФЗ, в США – государственные казначейские облигации.

Ставка дисконтирования – это процент, рассчитываемый как разница между требуемой доходностью и доходностью безрискового инструмента. Таким образом, требуемая доходность должна быть выше ставки дисконта. В противном случае проект является убыточным.

Где используется

Показатель применяется в целях:

- Приведения в соответствие денежных потоков в разные периоды.

- Оценки инвестиционных проектов и бизнес-проектов. Коэффициент дисконтирования рассчитывается для определения сроков окупаемости вложений, возвратов кредита и будущей стоимости капитала.

- Сравнительного анализа инвестиционных проектов.

В целях упрощения математических расчетов и исключения ошибок зачастую применяется не ставка, а коэффициент дисконтирования. Не следует путать эти два понятия: коэффициент всегда выражается в целых числах, а ставка – в процентах.

Формула расчета коэффициента дисконтирования:

![]()

r – ставка дисконтирования (может определяться разными методами, их мы рассмотрим далее);

n – количество периодов срока существования проекта. Для разных проектов может применяться годовая, квартальная и месячная ставка.

Коэффициент дисконтирования характеризует изменение стоимости денежного потока на определенный момент времени в абсолютной величине.

Пример:

R = 9%;

срок проекта – 5 лет.

Это означает, что через 5 лет 75 000 руб. (1 000 $ или 29 000 грн.), вложенные в проект, будут стоить 123 750 руб. (1 650 $ или 47 850 грн.).

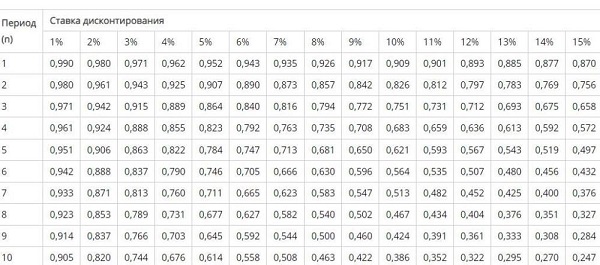

Для удобства можно воспользоваться таблицей, содержащей значения коэффициентов дисконтирования в соответствии с величиной ставки:

Особенности расчета

- Определение ставки дисконтирования должно исходить из понятия: какой доход хочет получить инвестор с учетом всех потенциальных рисков.

- Ставка должна быть выше безрисковой доходности.

- Номинальная и реальная ставки дисконтирования имеют отличия: номинальная ставка учитывает инфляцию, реальная – нет. Реальная стоимость денежных потоков применяется при неизменных ценах и учитывает только производительность капитала.

- В вычислениях участвуют показатели финансовой отчетности, анализа фондового рынка и статистические показатели.

Методы оценки

Существует несколько формул расчета ставки дисконтирования, разработанных экономистами, многие из которых вам уже известны. Основные факторы, влияющие на расчет:

- дивидендная доходность;

- инфляция;

- рисковая премия;

- WACC;

- рентабельность капитала;

- рыночные показатели;

- мнения экспертов и др.

Далее мы будем рассматривать каждый метод расчета ставки дисконтирования в отдельности, при необходимости подкрепляя формулы расчетов практическими примерами.

Расчет

На основе модели CAPM

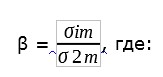

С моделью CAPM мы уже познакомились. Напомню, что в ее основе лежит понятие рисковой премии. Формула ставки дисконтирования по этой модели довольно сложная для понимания и выглядит так:

Ri = Rf + β * (Rm – Rf), где:

Rf – доходность по безрисковому инструменту;

Rm – средняя доходность индекса по рынку;

β – коэффициент чувствительности инструмента к изменению Rm.

σim – дисперсия (отклонение) доходности инструмента в зависимости от изменения Rm;

σ2m — дисперсия Rm.

Согласитесь, не все знают, что такое дисперсия и для чего она нужна. Попытаюсь объяснить простым языком: дисперсия примерно означает «распределение», разброс. То есть, это некое усредненное значение случайной величины, распределенное на другую величину. Вычислять ее вручную или на калькуляторе не нужно — дисперсия рассчитывается с помощью функции линейного индекса в Excel.

Этот метод не учитывает такие важные факторы, как:

- налогообложение;

- специфика отрасли;

- затраты на транзакции (сделки с инструментами) и др.

По модифицированной модели CAPM

Эта модель позволяет получить более достоверный результат при расчете ставки дисконтирования, поскольку учитывает несистемный риск. Существует несколько критериев, влияющих на степень риска:

- сезонность;

- зависимость от инвесторов и поставщиков;

- изменение сумм издержек;

- государственное регулирование;

- управленческий риск.

Каждый критерий представляет собой процентную величину, которая складывается с остальными и образует общий процент поправки на риск. Какого-то критерия может и не быть или, наоборот, для определенной отрасли или инструмента могут быть добавлены дополнительные параметры.

Поправка на риск обозначается как Ru, а формула имеет вид:

Ri = Rf + β * (Rm – Rf) + Ru.

По модели Е.Фамы и К.Френча

Трехфакторная модель профессоров чикагского университета Фамы и Френча, разработанная в 1992 году, добавляет еще два показателя к модифицированной модели CAPM:

- размер предприятия;

- его финансовое состояние.

где γ – ожидаемая доходность при отсутствии факторов риска;

si и hi – мультипликаторы, отражающие влияние параметров Rm и Rf на доходность i-го инструмента;

SMBt – размер предприятия (разница между средними доходностями по портфелям с большой и малой капитализацией);

HMLt – разница между доходностями по портфелям с большим и малым показателями B/P;

B/P – соотношение балансовой стоимости чистых активов и их рыночной цены.

В чем смысл коэффициента B/P? Это показатель, обратный P/B – соотношению рыночной цены акции к размеру чистых активов. Мультипликатор показывает, сколько инвестор готов заплатить за имущество компании при ее ликвидации.

А обратная величина нужна для самого инвестора, чтобы понимать, во сколько раз стоимость активов покрывает его вложения.

Например, стоимость активов 1 млн. руб., а рыночная цена акций, имеющихся на руках – 5000 руб. Тогда B/P = 200.

По итогам тестирования этой модели выяснилось, что ставка дисконтирования зависит от показателя внутренней стоимости. По недооцененным компаниям (с высоким показателем B/P) доходность оказалась выше, чем по крупным компаниям с переоцененной стоимостью акций.

На основе модели М. Кархата

М. Кархат ввел еще один параметр – момент. Момент – это показатель скорости изменения цены актива за определенный промежуток времени:

R = γ + β * (Rm – Rf) + si * SMBt + hi * HMLt + WMLt, где

WMLt – темп изменения стоимости ценной бумаги за прошедший период.

Показатель скорости определяется на основе графиков и рассчитывается так:

[(P/Pn) – 1] * 100, где:

P – текущая цена;

Pn – цена n периодов назад.

Простыми словами, на размер ставки дисконтирования влияет темп роста или падения стоимости актива.

По модели Гордона

С моделью Гордона мы уже знакомы. Напомню, что она построена на концепции постоянного роста дивидендной доходности с учетом рыночной капитализации.

Стоимость собственного капитала (не балансовая, а именно рыночная стоимость) складывается из дивидендных выплат и стоимости эмиссии акций.

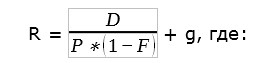

Найти ставку дисконтирования по этой модели можно с помощью формулы:

D – ожидаемый размер дивидендов (не процент, а именно сумма всех выплат акционерам);

P – цена выпуска;

F – расходы, связанные с эмиссией;

g – темп прироста дивидендов.

Таким образом, в расчете годовой ставки дисконтирования участвуют выплаты доходов акционерам. Если предприятие не платит дивиденды – эта модель не подойдет.

На основе средневзвешенной стоимости капитала WACC

Определение ставки дисконтирования для инвестиционного проекта очень часто делается методом расчета WACC. Здесь учитываются такие немаловажные параметры, как объем заемного капитала и налоговая ставка.

Напомню формулу WACC, которая и является формулой ставки дисконтирования:

V – общая стоимость капитала (V = E + D);

E – собственные средства;

D – заемные средства;

Re – ожидаемая доходность на E;

Rd – ожидаемая доходность D;

T – налоговая ставка.

На основе рентабельности капитала

Вспоминаем формулы ROA и ROE.

ROA = ЧП/А;

ROE = ЧП/СК, где:

ЧП – чистая прибыль;

А – активы;

СК – собственный капитал.

Можно использовать эти хорошо нам знакомые мультипликаторы для расчета ставки дисконтирования инвестиционного проекта, а можно применить более точные формулы:

R = (ЧП – D)/СК + FL, где:

D – дивиденды;

FL – долгосрочные обязательства.

Эта формула отражает стоимость капитала, фактически задействованного в получении прибыли.

Вторая формула выглядит так:

R = ЧП – D/СК + FL.

Вспоминаем порядок действий в математике: сначала следует выполнить действие деления и найти значение дроби D/СК, а затем остальные действия. Главное отличие заключается в том, что в расчете участвует коэффициент, показывающий долю дивидендных выплат в собственном капитале, т.е. сколько денег выплачено акционерам за счет собственных средств.

Невозможно рассчитать ставку дисконтирования этим методом, если предприятие с убытком или размер собственного капитала небольшой.

На основе рыночных мультипликаторов

Здесь применяются рыночные мультипликаторы:

- чистая прибыль на одну ценную бумагу;

- EBITDA – прибыль до вычета налогов, процентов и суммы амортизационных отчислений;

- прибыль до вычета процентов и налогов;

- налогооблагаемая прибыль.

На основе экспертной оценки

Как вы понимаете, для стартапов использовать вышеперечисленные модели невозможно, поскольку отсутствуют данные за прошедшие периоды. Поэтому для расчетов привлекают экспертов, которые проводят анализ инвестиционного проекта с учетом требований инвестора.

Факторы, непосредственно влияющие на величину ставки дисконтирования, могут быть самые разные, например:

- риск отрасли;

- сезонный риск;

- показатели доходности по аналогичным проектам конкурентов и др.

Различия в ставке дисконтирования в России и на Западе

Ставка дисконтирования для западных компаний рассчитывается, как правило, на основе модели CAPM или WACC. В России эти методики тоже работают, но не так хорошо, и вот почему.

Наши экономисты обычно определяют размер дисконта с учетом рисков. Самый популярный способ – суммирование безрисковой ставки и рисковой премии. Ввиду того, что наша экономика нестабильна и сильно зависит от курса иностранной валюты, реальная ставка дисконтирования может доходить до 30–40%.

Кроме того, данные бухгалтерского баланса не всегда отражают истинную стоимость денег, а российский фондовый рынок подвержен различным колебаниям, вызываемым внешними факторами.

Что касается бизнес-проектов, то в России удобно использовать коэффициент дисконтирования, который является показателем реальной стоимости денег в будущем.

Если воспользоваться таблицей ставок дисконтирования, приведенной чуть выше, нетрудно посчитать, сколько будет стоить сумма ваших инвестиций через n лет. Исходя из этого, рассчитывается срок окупаемости.

Достоинства и недостатки

Очевидным достоинством расчета ставки и коэффициента дисконтирования является возможность учитывать множество факторов, влияющих на будущую стоимость денег: инфляция, изменение курсов валют, изменение доходности и др. В зависимости от размеров предприятия, отрасли и вида инвестиционного проекта, вы можете выбрать оптимальный метод. Лучше всего рассчитать индикаторы с помощью нескольких методов и сравнить полученные результаты.

Из недостатков я бы отметила сложность в прогнозировании доходности для рынка акций и применения для вновь созданных компаний или проектов.

Следует помнить, что в деятельности предприятия есть ряд показателей, которые определяются без учета ставки дисконтирования. Это балансовая стоимость активов и сумма амортизационных отчислений. Как мы помним, эти параметры участвуют в расчете многих мультипликаторов (ROA, WACC и др.). Таким образом, если вы используете данные методики расчета, необходимо делать поправку на рыночную стоимость объектов.

Пример расчета в Excel

Теперь, когда мы знаем, как посчитать ставку дисконтирования различными методами, перейдем к практике. Мы выполним расчет показателя в Excel двумя методами: по модели CAPM и на основе WACC, после чего сравним полученные результаты.

Расчет по модели CAPM

| Год | GAZP | MOEX | r_MOEX | r_GAZP | Rf | β | Rm | R |

|---|---|---|---|---|---|---|---|---|

| 2010 | 168,59 | 1438,62 | 8,05% | 1,32 | 7,76% | 7,67% | ||

| 2011 | 194,65 | 1617,32 | 12,42% | 15,46% | ||||

| 2012 | 160,17 | 1449,26 | -10,39% | -17,71% | ||||

| 2013 | 133,93 | 1436,23 | -0,90% | -16,38% | ||||

| 2014 | 137,98 | 1424,42 | -0,82% | 3,02% | ||||

| 2015 | 142,43 | 1689,50 | 18,61% | 3,23% | ||||

| 2016 | 144,05 | 1955,07 | 15,72% | 1,14% | ||||

| 2017 | 127,67 | 2028,27 | 3,74% | -11,37% | ||||

| 2018 | 148,95 | 2335,04 | 15,12% | 16,67% | ||||

| 2019 | 212,68 | 2716,33 | 16,33% | 42,79% |

Итак, мы взяли усредненные данные по акциям ПАО «Газпром» за 10 лет и по индексу Мосбиржи за тот же период. Коэффициент бета посчитан с помощью функции линейного индекса. В качестве безрисковой ставки (Rf) взята усредненная ставка ЦБ на конец каждого года.

Rm рассчитана как усредненное значение по индексу.

Полученное значение ставки дисконтирования (7,67%) меньше безрисковой ставки. Обоснования такие:

- негативное влияние на значение Rm оказали просадки индекса в 2012–2014 годах;

- коэффициент бета показывает, что акции ПАО «Газпром» не сильно зависят от рыночного индикатора.

Если бы мы произвели расчеты за пять лет (2015–2019), то картина была бы совсем другая:

| Год | GAZP | MOEX | r_MOEX | r_GAZP | Rf | β | Rm | R |

|---|---|---|---|---|---|---|---|---|

| 2015 | 142,43 | 1689,50 | 8,05% | 2,76 | 12,73% | 20,98% | ||

| 2016 | 144,05 | 1955,07 | 15,72% | 1,14% | ||||

| 2017 | 127,67 | 2028,27 | 3,74% | -11,37% | ||||

| 2018 | 148,95 | 2335,04 | 15,12% | 16,67% | ||||

| 2019 | 212,68 | 2716,33 | 16,33% | 42,79% |

Таким образом, для российского фондового рынка ставку дисконтирования предпочтительнее использовать в краткосрочной и среднесрочной перспективе. Экономические кризисы могут серьезно исказить значение.

Теперь перейдем к другому методу.

Расчет по модели WACC

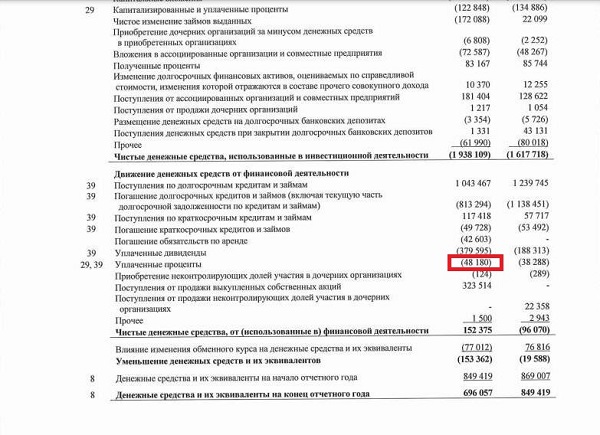

Возьмем финансовую отчетность ПАО «Газпром» за 2019 год. Красными рамками обведены нужные нам цифры.

| D | 3863904 |

|---|---|

| E | 14615687 |

| V | 18479591 |

| We | 0,79 |

| Wd | 0,21 |

| E2018 | 13776153 |

| % к уплате | 48180 |

| Re (ROE) | 0,0894 |

| Rd | 0,0125 |

| T | 0,20 |

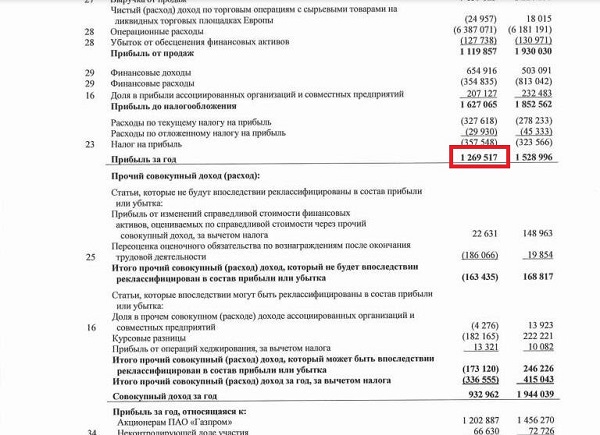

| ЧП | 1269517 |

| WACC=R | 7,28% |

Итак, расшифруем, как получились результаты:

D = 774202 + 3089702 = 3863904 млн. руб.;

E за 2019 и 2018 годы взяты из баланса (собственный капитал);

V = 3863904 + 14615687 = 18479591 млн. руб.;

We = 14615687 / 18479591 = 0,79;

Wd = 3863904 / 18479591 = 0,21;

Re = 1269517 / ((14615687 + 13776153)/2) = 8,94%

Rd = 48180 / 3863904 * 100% = 1,25%

WACC = We * Re + Wd * Rd + (1 – T) = (0,79 * 0,0894 + 0,21 * 0,0125 * (1 – 0,2)) * 100 = 7,28%.

Значения по двум методам не сильно отличаются друг от друга (7,67% и 7,28%), но это не более чем случайное совпадение. Не следует забывать, что все способы расчета реальной ставки дисконтирования принципиально отличаются друг от друга и по срокам, и по компонентам, от которых зависит результат. В первом случае мы взяли данные за 10 лет, во втором – за 2019 год.

Можно сделать вывод, что метод расчета с применением WACC больше подойдет для расчета ставки и коэффициента дисконтирования по акциям «голубых фишек», т.к. здесь отражается реальная стоимость активов и чистой прибыли, что немаловажно для инвестора в краткосрочной и среднесрочной перспективе. А долгосрочные прогнозы лучше оставить экспертам.

Заключение

Подведем итоги.

- Ставка дисконтирования показывает изменение стоимости денег в будущем.

- Существует несколько методов расчета, следует правильно выбрать один из них. Для зарубежных компаний подходит модель CAPM или WACC, для российских – суммирование премий за риск.

- С ростом ставки величина дисконтированной стоимости уменьшается.

- Коэффициент дисконтирования используется для определения стоимости денежного потока в абсолютной величине. Значение этого коэффициента всегда меньше единицы.