- Что такое Asset Allocation

- Принципы построения портфеля

- Определение классов активов и их соотношение

- Подбор инвестиционных инструментов в портфель

- Регулярная ребалансировка портфеля

- Корреляция активов

- Стратегии

- Фиксированное распределение

- Целевая дата

- Инвестиции жизненного цикла

- Долгосрочные инвестиции в акции

- Максимум Ремпеля

- Риск и доходность активов

- Плюсы и минусы Asset Allocation

- Примеры портфелей

- Из двух классов активов

- Из четырех классов активов

- С добавлением российских акций

- Заключение

Asset Allocation – пассивная инвестиционная стратегия, ориентированная на широкий круг инвесторов: от крупных фондов до частных лиц. В основе этой стратегии лежит принцип распределения активов таким образом, чтобы обеспечить оптимальное соотношение между риском и прибылью.

В продолжение разговора о долгосрочных пассивных инвестициях сегодня мы рассмотрим принцип Asset Allocation: приведем примеры портфелей, сформированных на его основе, разберем плюсы и минусы, а также разновидности этой стратегии.

Что такое Asset Allocation

Какие активы должны быть в портфеле у долгосрочного инвестора? В какие инструменты вложить свои сбережения так, чтобы не прогадать и не уделять много времени на совершение операций? Этими вопросами задаются те, кто располагает свободными деньгами, но хочет получать доход больше, чем процент инфляции.

При этом следует учитывать, что за каждую транзакцию взимается плата. Немаловажен и вопрос налогообложения, брокерских комиссий и других издержек, связанных с размещением средств. Окупит ли эти расходы прибыль, полученная в конце периода инвестирования?

Asset Allocation – это стратегия, обеспечивающая распределение инструментов в портфеле в зависимости от целей инвестора. Термин не имеет дословного перевода с английского, однако он означает «распределение активов», предполагающее размещение средств на долгий срок, т.е. пассивное управление портфелем.

Отличительной особенностью стратегии Asset Allocation является баланс между риском и доходностью. Этот баланс должен периодически корректироваться путем диверсификации портфеля в зависимости от ситуации на рынке не реже раза в год.

Принципы построения портфеля

При распределении активов следует учитывать:

- сумму вложений;

- срок инвестирования;

- цели и задачи;

- уровень финансовой грамотности инвестора;

- приемлемый уровень риска;

- налогообложение и другие издержки.

Итак, чтобы определить сумму и срок инвестиций, следует ответить на пару простых вопросов: сколько свободных средств есть в наличии и когда они мне понадобятся?

Далее, определив срок (а он может составлять и 5 лет, и 10 лет, и более), определяем примерную сумму, которую мы хотим получить «на выходе». Если мы инвестируем 100 тыс. руб., неизвестно, во что превратятся эти деньги через несколько лет с учетом инфляции. Поэтому нам нужно просчитать примерный доход, который мы хотим получить от вложения этой суммы. Это сделать будет непросто, но ориентироваться стоит на доходность выше купонов по облигациям и ставок по банковским депозитам. При этом нельзя рассчитывать на какие-то запредельные суммы (100–200%), которые зарабатывали те, кто вовремя вложился в криптовалюту. Хотя биткоин является инвестиционным инструментом, заслуживающим внимания, все же его высокая доходность носит спекулятивный характер. А мы сегодня обсуждаем портфельную стратегию Asset Allocation, которая далека от спекуляций.

Итак, определили примерную доходность. Теперь формулируем цель: на что я хочу использовать эти средства? Это значительно проще, чем предыдущий пункт, но именно цель является самым важным стимулом инвестировать свои сбережения с умом. Допустим, я хочу выйти на пенсию через 15 лет. Или отправить ребенка учиться в престижный ВУЗ. Или купить дом. Цели могут быть самые разные, но не побоюсь повториться – они должны быть сформулированы четко. Расплывчатая формулировка «на черный день» зачастую не работает. Лучше инвестировать во исполнение чего-то хорошего, иметь мечту и двигаться к ней мелкими шагами. А на черный день достаточно иметь сумму в пределах двухмесячного дохода на счете в банке, которую можно снять в любой момент.

Идем дальше. Финансовая грамотность – понятие субъективное. Если вы накопили капитал и решили его инвестировать, значит, вы уже точно не безграмотны с этой точки зрения. Другое дело, насколько лично вы разбираетесь в инструментах. Но учитывая, что Asset Allocation – это пассивная стратегия, можно доверить управление финансами специалисту и периодически следить за курсами валют и ценных бумаг.

Уровень риска – это не процент. Это сумма, которой вы готовы рискнуть ради прибыли в будущем. Определить эту сумму вы должны самостоятельно, не полагаясь на профессионалов, поскольку только вы знаете, как возможный убыток скажется на уровне жизни для вас и вашей семьи.

Налоги, комиссии за сделки и другие сопутствующие расходы следует выяснить у брокера или финансового консультанта, который подберет для вас оптимальные способы размещения средств. Например, использование индивидуального инвестиционного счета, а также покупка акций некоторых ETF предполагают освобождение от НДФЛ на период инвестирования.

Определение классов активов и их соотношение

Следующий шаг – это выбор активов, которые классифицируются следующим образом: сначала выделяются виды инструментов, а потом их подвиды по различным признакам:

- Акции. Эти инструменты можно условно разделить на категории:

- бумаги российских компаний;

- акции иностранных компаний;

- индексные фонды.

Далее выбираем каждую категорию и делим на еще более мелкие разновидности. Так, акции иностранных компаний можно разделить на американские, европейские, ценные бумаги стран Азии и др. Также существует классификация по отраслям (строительство, добыча сырья, IT и др.). Можно разделить активы по уровню экономического развития стран: государства с высоким ВВП, развивающиеся страны и др.

- Облигации. Эти активы делятся на государственные, муниципальные, корпоративные. По сроку их разделяют на краткосрочные, среднесрочные и долгосрочные. Также существуют купонные и бескупонные облигации.

- Другие активы – драгметаллы, недвижимость, депозитные сертификаты, страховые продукты. Их иногда добавляют в портфель Asset Allocation для уравновешивания риска с волатильными акциями. Но мы уже достаточно много говорили о защитных активах и сегодня для удобства выделим им минимальный процент, поскольку мы будем рассматривать периоды вне рецессий. Портфель, формируемый во времена экономического спада, выглядит совершенно иначе, и стратегия Asset Allocation в такие периоды отходит на второй план, поскольку на переднем плане стоит задача – сохранить сбережения.

А теперь подумаем, в каких пропорциях это смешать. Все зависит от вашей личной стратегии. Если вы – сторонник консервативного инвестирования, в вашем портфеле будут преобладать долговые обязательства. Если вы готовы увеличить риск и выбираете агрессивную стратегию – преимущественная часть ваших сбережений будет переведена в акции.

Акции следует распределить по категориям: отечественные и зарубежные, различные секторы экономики, валюты и др.

Важный момент: чем длительнее срок, тем большая доля акций должна быть в вашем портфеле, поскольку доходность облигаций едва покрывает инфляцию. Акции, напротив, при грамотной диверсификации (которая и является одной из задач Asset Allocation) обеспечат более существенный доход.

Подбор инвестиционных инструментов в портфель

Основные виды диверсификации активов по принципу Asset Allocation:

- по видам;

- по странам;

- по валютам;

- по подклассам (крупные, мелкие, развивающиеся и др.).

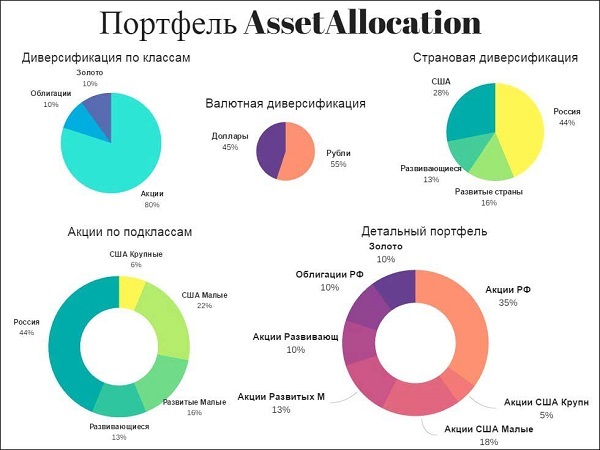

На схеме это выглядит примерно так:

На рисунке представлен портфель Asset Allocation с уровнем риска чуть выше среднего, поскольку в нем преобладают акции российских компаний, а доля облигаций сокращена до минимума. Немалый процент составляют ценные бумаги развивающихся стран, а бумаги крупных американских компаний, напротив, составляют всего 6%.

Регулярная ребалансировка портфеля

Итак, ребалансировку по Asset Allocation рекомендуется производить не реже раза в год, в зависимости от текущего состояния рынка и соответствия полученных доходов ожиданиям. Так, если одна из компаний показала не очень хорошие результаты по итогам деятельности за последний год, следует сократить количество акций этой компании или вообще избавиться от них. На вырученные средства можно приобрести ценные бумаги, которые демонстрируют положительную динамику.

В статье «Долгосрочное инвестирование в акции» я упоминала о покупке бумаг в период дивидендного гэпа. Это тоже неплохой вариант для ребалансировки по Asset Allocation. Напомню, что бумаги приобретаются по сниженной цене после объявления о выплате доходов. Да, в ближайший срок дивидендов вы не получите, но на будущий год можете рассчитывать на доход. Все зависит от срока ваших инвестиций.

Еще один момент по ребалансировке: дивиденды можно накапливать, а можно реинвестировать, приобретая другие активы. Таким образом, часть дохода вы обращаете в инвестиции с определенным уровнем риска, чтобы обеспечивался нужный баланс в рамках Asset Allocation.

Корреляция активов

В продолжение разговора о соотношении активов и их ребалансировке по Asset Allocation следует еще обратить внимание на зависимость между различными видами инструментов, которая называется корреляцией.

Так, российские индексы коррелируют с ценами на нефть. Означает ли это, что при обвале нефтяных котировок следует избавляться от «голубых фишек»?

Конечно же, нет. Мы помним, что в долгосрочной перспективе все краткосрочные изменения не повлекут серьезных последствий для инвестора. Такой неблагоприятный момент, как падение цен на сырье, стоит просто переждать. Через некоторое время котировки вернутся на нормальный уровень.

Далее, цена на золото зависит от курса доллара. При ослаблении американской валюты цена на драгметалл растет. Это очевидно – уменьшение стоимости резервной валюты вынуждает переводить средства в защитные активы. Но, опять же, такая ситуация, скорее всего, не продлится долго. Поэтому учитывать корреляцию в стратегии Asset Allocation можно и нужно, но в разумных пределах.

Так, если доллар упал, не стоит продавать американские бумаги и скупать золото. Разумнее будет увеличить долю золота в портфеле, уменьшив долю государственных облигаций США.

Стратегии

Рассмотрим основные разновидности стратегий Asset Allocation простым языком, «для чайников». Сразу оговорюсь, что не обязательно использовать какую-то одну из стратегий в чистом виде – можно их комбинировать в зависимости от ваших ресурсов, целей и приемлемого уровня риска.

Фиксированное распределение

Это самый простой вариант. Его название говорит само за себя – инструменты распределяются в процентном соотношении. Пропорция определяется в зависимости от уровня допустимого риска.

Пример консервативного портфеля:

60% – акции;

20% – облигации;

10% – золото;

10% – страховые продукты.

Пример агрессивного портфеля:

70% – акции «голубых фишек»;

25% – акции компаний развивающихся стран;

5% – облигации.

Пропорции необходимо периодически пересматривать, если доходность не соответствует вашему ожидаемому значению. По умолчанию считается, что агрессивный тип портфеля больше подходит для молодых инвесторов, консервативный – для людей солидного возраста. Однако следует учитывать и еще один момент: при формировании накоплений для ухода на пенсию важна не только стабильность, но и прибыль. Поэтому поставьте себе желаемую планку по доходам и старайтесь ее не понижать.

Целевая дата

Суть этой стратегии Asset Allocation заключается в следующем: чем старше человек, тем ниже должен быть риск. Однако это не совсем так. Во-первых, устойчивость к риску повышается с опытом. Во-вторых, снова возвращаясь к предыдущему пункту: слишком консервативный портфель может не обеспечить вас желаемой суммой к моменту ухода на пенсию.

Примерная формула расчета процента акций по этой стратегии выглядит так:

110 – возраст = % акций.

Например, если вам 40 лет, то в вашем портфеле должно быть 70% акций (110 – 40), а в 60-летнем возрасте этот процент уменьшится до 50%.

Нужно понимать, что все это весьма условно. Во-первых, все зависит от того, в какие бумаги вы вложились, во-вторых, от суммы инвестиций и, самое главное, от вашего опыта и финансовой грамотности.

Инвестиции жизненного цикла

Это стратегия Asset Allocation с использованием заемного капитала. Она разработана на основании исследований ученых Йельского университета. Суть заключается в том, что в молодости, пока у вас впереди много шансов зарабатывать и увеличивать горизонт инвестиций, вы покупаете акции с использованием заемных средств в пропорции 50/50. Затем, по мере приближения к 50 годам, вы постепенно гасите этот долг, увеличивая долю низкорисковых активов. Таким образом, компенсируется риск того, что последние 10 лет вашего инвестиционного периода могут выпасть на период рецессии.

В самом деле, представьте такую ситуацию: инвестор, которому на момент кризиса 2008-2009 гг. исполнилось 50 лет, потерял большую часть своих сбережений. Так случилось, потому что его портфель состоял из акций компаний, которые пострадали от экономического кризиса. Обидно? Да, разумеется. Но если бы он к тому моменту погасил не весь долг, было бы еще обиднее.

Но в некоторых случаях при разумном использовании заемного капитала и быстром погашении долга, эта стратегия дает хорошие результаты.

Долгосрочные инвестиции в акции

Об этом есть одноименная статья, где описаны все особенности долгосрочных инвестиций в акции и ETF. Нужно лишь подчеркнуть то, что доходность акций гораздо выше, чем у облигаций, плюс по ним еще выплачиваются дивиденды. Если ваш капитал состоит преимущественно из акций – отдавайте предпочтение крупным компаниям с историей. Такие компании даже при получении убытка смогут скорректировать финансовые результаты различными путями. Например, смена руководства, создание новых направлений деятельности и др. Помимо этого, крупные фирмы располагают значительными ресурсами:

- внеоборотный капитал;

- имя на рынке;

- привлеченные инвестиции.

Максимум Ремпеля

Эта стратегия Asset Allocation также предполагает использование заемных средств, и характеризуется высоким риском. Ее разработал канадский финансовый консультант Эд Ремпель.

Это то же самое инвестирование в акции, но с применением кредитного плеча. Стратегия подходит для инвесторов с крупным капиталом и солидным опытом. Одним из ее достоинств является экономия на налогах: уплачиваемые проценты по займам уменьшают налоговую базу. Минусом, безусловно, является высокий риск.

Еще один важный момент: при использовании стратегии Asset Allocation по Ремпелю период вложений должен составлять не менее 15 лет. Именно такой срок, по мнению канадского финансиста, снижает риски от потерь, возникающих в периоды рецессий.

Риск и доходность активов

Вспомним, какие бывают риски при инвестициях:

- колебания цен;

- полная или частичная потеря сбережений (например, в результате банкротства компании-эмитента);

- обесценивание капитала из-за инфляции.

Также риски делятся на системные и несистемные. Системный риск носит глобальный характер. Иными словами, например, при кризисе страдает не только конкретная компания, но и многие другие. Если курс валюты падает – теряют все инвесторы, чей капитал состоит из активов в данной валюте.

Несистемные риски присущи конкретной компании. К примеру, неэффективный менеджмент привел предприятие к банкротству. Нельзя исключать и форс-мажорные обстоятельства, например, крупная авария на производстве.

Почему риск растет вместе с доходностью? Все очень просто: чем выше ожидаемая (потенциальная) доходность, тем выше риск того, что ожидания не оправдаются. Если взглянуть на 10-летний график акций, можно увидеть периоды, когда их цена достигала исторического максимума. Но таких периодов будет немного. И если вы делаете ставку на этот максимум, то велика вероятность того, что желаемая доходность не будет достигнута.

Инвестиционная стратегия Asset Allocation не опирается на амбиции. Ее цель – компенсировать возможный риск потенциальными доходами. Поэтому при использовании этой стратегии исторические максимумы практически не принимаются во внимание.

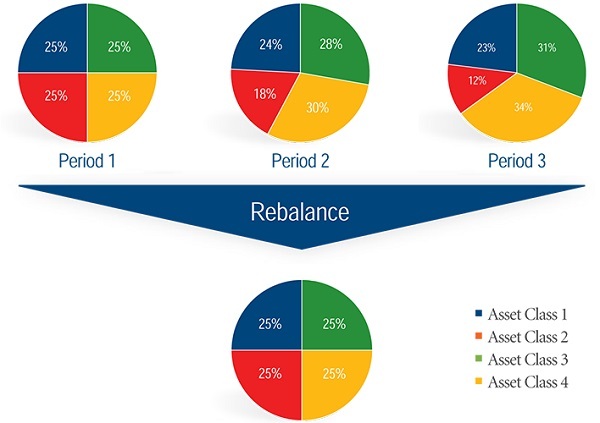

Ребалансировка портфеля, согласно руководству по Asset Allocation для чайников, должна проводиться не по расписанию, а по мере наступления определенных событий. Триггером следует считать отклонение стоимости категории актива более чем на 20% от общей стоимости портфеля.

Например, на момент формирования портфель выглядел так:

- акции – 70%;

- облигации – 20%;

- прочие активы – 10%.

В какой-то момент акции выросли в цене и стали составлять 90% от стоимости портфеля. Следовательно, нужно продать 20%, а на вырученные средства приобрести другие активы, чтобы восстановить равновесие.

Однако мы помним, что Asset Allocation – это стратегия для долгосрочных инвесторов, поэтому такая ребалансировка должна проводится не под влиянием краткосрочных рыночных колебаний, а только когда цена инструмента имеет устойчивую тенденцию к увеличению или снижению в течение длительного времени. В связи с этим, перераспределение активов следует проводить не чаще 2–3 раз в год.

Кроме того, устойчивость инвестора к риску может и измениться, например, при увеличении стоимости капитала, полном погашении займа (если заемный капитал использовался при формировании портфеля). В связи с этим в рамках Asset Allocation можно варьировать и процентное соотношение активов. Решение о смене соотношения ценных бумаг должно быть взвешенным и обоснованным. Например, если доходность капитала выросла в 2 раза, стоит ли увеличивать долю волатильных ценных бумаг вдвое? Нет никакой гарантии, что вслед за подъемом не наступит спад и смена стратегии обернется потерями.

Плюсы и минусы Asset Allocation

Перечислим основные достоинства Asset Allocation:

- Минимизация рисков. При грамотном управлении капиталом есть возможность свести риски к минимуму: перераспределять активы в зависимости от текущей ситуации самостоятельно или при помощи специалиста. Оплата таких услуг обойдется дешевле потерь, которые неизбежны, если ничего не делать.

- Экономия времени. Asset Allocation – это пассивная инвестиционная стратегия. Это подразумевает не только отсутствие спекулятивных сделок, но и выбор инструментов, которые анализировать несложно. Например, бумаги крупных компаний, мировые индексы, золото и др.

- Возможность получения солидной прибыли в долгосрочной перспективе.

Минусы:

- Стратегия Asset Allocation не предлагает каких-либо универсальных решений. Портфель каждого инвестора уникален. Именно вы (или ваш консультант) должны знать, как обеспечить его доходность.

- Прибыль от стратегии является чаще всего средним результатом по рынку.

Примеры портфелей

Разберем несколько примеров портфелей, сформированных по Asset Allocation, чтобы представлять, какие активы можно комбинировать.

Из двух классов активов

Вот пример достаточно консервативного портфеля:

- 60% – акции S&P 500;

- 40% – гособлигации США (срок погашения – 7 лет).

Совокупная доходность (разница стоимости бумаг плюс дивиденды) индекса S&P 500 в 2020 году составила 18,4%. Доходность по облигациям – 2,4%.

Таким образом, прибыль за 2020 год при капитале 7 500 000 руб. (100 000 $ или 2 900 000 грн.) составит:

100000*60%*18,4%=828 000 руб. (11 040 $ или 320 160 грн.);

100000*40%*2,4%=72 000 руб. (960 $ или 27 840 грн.);

11040+960=900 000 руб. (12 000 $ или 348 000 грн.).

Из четырех классов активов

А теперь разберем вариант посложнее: добавим в портфель золото и акции малой капитализации (индекс Russell 200) в такой пропорции:

- ценные бумаги S&P 500 – 50%;

- облигации США (7 лет) – 20%;

- золото – 10% (доходность в 2020 г. – 24%);

- акции Russell 200 – 20% (доходность в 2020 г.) – 13,77%.

И посчитаем доходность:

100000*50%*18,4%=690 000 руб. (9 200 $ или 266 800 грн.);

100000*20%*2,4%=36 000 руб. (480 $ или 13 920 грн.);

100000*10%*24%=180 000 руб. (2 400 $ или 69 600 грн.);

100000*20%*13,77%=206 550 руб. (2 754 $ или 79 866 грн.);

9200+480+2400+2754=1 112 550 руб. (14 834 $ или 430 186 грн.).

Как видите, диверсификация дала отличный результат. Правда, такой успех вышел в основном за счет того, что золото в 2020 г. обновило исторический максимум – доходность этого драгметалла показала самое высокое значение за последние 10 лет.

А что будет, если мы уменьшим долю наименее доходных активов и добавим российские акции в портфель?

С добавлением российских акций

Возьмем индекс MCFTR, который учитывает доходность IMOEX плюс дивидендные выплаты. Его доходность в 2020 году составила 14%. Причем лучшие результаты показали компании золотодобывающего сектора (+57%), а котировки нефтегазовых компаний, напротив, снизились более чем на 30%.

Пропорция будет такая:

- бумаги S&P 500 – 50%;

- облигации – 10%;

- золото – 10%;

- акции Russell 2000 – 15%;

- бумаги российских компаний – 15%.

Расчет доходности:

100000*50%*18,4%=690 000 руб. (9 200 $ или 266 800 грн.);

100000*10%*2,4%=18 000 руб. (240 $ или 6 960 грн.);

100000*10%*24%=180 000 руб. (2 400 $ или 69 600 грн.);

100000*15%*13,77%=154 913 руб. (2 065,50 $ или 59 900 грн.);

100000*15%*14%=157 500 руб. (2 100 $ или 60 900 грн.);

9200+240+2400+2065,5+2100=1 200 413 руб. (16 005,50 $ или 464 160 грн.).

Таким образом, с сокращением доли низкорискового инструмента (облигаций) прибыль инвестора растет. Пропорционально доходу растет и риск. Но в последнем случае риск находится на оптимальном уровне, т.к. активы не сильно коррелируют друг с другом.

Нужно понимать, что золото вряд ли покажет такую же доходность в будущем. Поэтому увеличивать его долю в портфеле, ориентируясь на хорошие результаты, все же не стоит.

Заключение

Подводя итог, выделим основные принципы стратегии Asset Allocation:

- Работает только в долгосрочной перспективе.

- В портфель рекомендуется включать различные классы активов, минимально коррелирующие друг с другом.

- Структура портфеля уникальна для каждого инвестора, исходя из его целей, размера капитала и степени восприимчивости к риску.

- Прибыль по Asset Allocation редко бывает выше средней доходности рынка.

- При выборе активов принято руководствоваться следующим: их доходность в долгосрочном периоде как минимум должна превышать инфляцию.