- Что такое эффективность инвестирования

- Показатели оценки эффективности инвестиций

- Что дает оценка эффективности инвестиций

- Методы оценки эффективности инвестиционного проекта

- Этапы оценки

- Этапы анализа

- Расчет показателей для оценки

- Чистая приведенная стоимость (NPV)

- Внутренняя ставка рентабельности (IRR)

- Дисконтированный срок окупаемости (DPP)

- Свободный денежный поток (FCF)

- Индекс прибыльности (PI)

- Среднегодовая норма доходности (AARR)

- Период окупаемости (PBP)

- Сравнительная характеристика методов оценки эффективности инвестиционного проекта (таблица)

- Плюсы и минусы

- Примеры

- Заключение

Оценка эффективности инвестиционных проектов – комплекс исследований, проводимых с целью определения рентабельности и окупаемости вложений.

Расчет эффективности инвестиционного проекта проводится на основе данных финансовой и управленческой отчетности компании-эмитента, а также с учетом индивидуальных критериев инвестора – его целей, горизонта вложений, размера капитала и др.

Грамотно проведенная оценка инвестиционной эффективности позволит составить оптимальную стратегию и минимизировать риски. Сегодня мы рассмотрим различные методы оценки эффективности инвестиционных проектов и разберем несколько ключевых показателей, используемых при проведении анализа.

Что такое эффективность инвестирования

Вкладывая капитал, инвестор рассчитывает получить определенные результаты. Иными словами, прежде чем приобретать активы, необходимо поставить цели:

- размер доходности;

- сроки получения дохода;

- горизонт вложений;

- окупаемость проекта.

Предположим, я приобретаю на свой брокерский счет дивидендные акции на долгий срок. Сумма моего капитала составляет 1 млн руб. Доход я хочу получать ежегодно в размере не менее 6% годовых. В этом случае целью оценки эффективности инвестиций будет поиск подходящего эмитента, чьи ценные бумаги удовлетворяют моим требованиям.

Я не учла еще один важный фактор – риски. Их классификация достаточно обширна, с ней вы можете ознакомиться в статье «Инвестиционные риски». Мы знаем, что риск напрямую связан с доходностью – чем она выше, тем больше шансов получить убытки. Мой минимум желаемого дохода в размере 6% годовых соответствует среднему уровню риска. Одна из задач оценки – этот уровень минимизировать.

Итак, эффективность инвестиций – это оптимальное соотношение рисков и прибыли, а также соответствие произведенных затрат ожидаемому результату. При подборе инструментов в портфель можно опираться только на прогнозы, составленные специалистами на основании исторических данных.

Самостоятельно проводить оценку и анализ эффективности инвестиций достаточно сложно. Для этих целей привлекаются профессионалы – специалисты, работающие в финансовом секторе. В зависимости от выбора инструментов вы можете обратиться к профессионалам в области фондового, валютного рынка, недвижимости и других имущественных активов.

Показатели оценки эффективности инвестиций

Я приведу перечень индикаторов, рассчитываемых при проведении оценки, а их расчет мы разберем чуть позже. С некоторыми показателями вы уже знакомы, другие сегодня будут рассматриваться впервые.

- IRR (Internal Rate of Return) – внутренняя норма доходности. Это процентная ставка, при которой достигается окупаемость первоначальных вложений. IRR рассчитывается через формулу чистой приведенной стоимости денежных потоков.

- NPV (Net Present Value) – чистая приведенная стоимость. Это сумма прибыли, которую получит инвестор в будущем, эквивалентная его вложениям.

- DPP (Discounted Payback Period) – дисконтированный период окупаемости вложений. Здесь все понятно – срок окупаемости тесно связан с предыдущим индикатором. Этот показатель определяет, сколько лет потребуется, чтобы достичь NPV с учетом инфляции и других критериев.

- FCF (Free Cash Flow) – свободный денежный поток. Это средства, остающиеся в распоряжении компании после произведенных капитальных затрат. К капитальным затратам (CAPEX) относятся расходы на покупку, ремонт и модернизацию основных фондов.

- PI (Profitability Index) – индекс прибыльности. Это соотношение дисконтированного дохода и суммы капитала инвестора. Иными словами, PI показывает, сколько приносит каждый рубль или доллар, потраченные на проект.

- AARR (Average Annual Reduction Rate) – среднегодовая доходность. Это среднее арифметическое, рассчитанное на основе исторических данных о доходности аналогичных проектов.

- PBP (Payback Period) – период окупаемости. В отличие от дисконтированного срока (DPP), здесь не учитывается инфляция и другие факторы, изменяющие стоимость денег во времени. Иными словами, при расчете PBP предполагается, что денежный поток будет одинаковым каждый год, что в реальности невозможно. Этот индикатор можно использовать только для очень грубых подсчетов, а также для краткосрочных проектов.

Что дает оценка эффективности инвестиций

Показатели эффективности инвестиционного проекта рассчитываются на разных этапах.

На начальном этапе оценка нужна для выбора инструментов или проекта. В процессе инвестирования анализ проводится для принятия решений, позволяющих минимизировать убытки. Например, провести диверсификацию портфеля, изменить направление деятельности бизнеса, использовать кредитное плечо, сократить размер вложений или вообще выйти из проекта.

И, наконец, по итогам завершения проекта его оценка и анализ проводится для сравнения ожидаемой и фактической прибыли и уровня рисков.

Таким образом, экономическая эффективность инвестиций определяется суммой капитала, сроком и структурой вложений, инфляцией, процентными ставками по депозитам и другими факторами, которые необходимо учитывать. Для этого рассчитываются индикаторы, перечисленные выше, и на основании полученных результатов инвестор получает рекомендации от специалистов – как сохранить и приумножить капитал.

Методы оценки эффективности инвестиционного проекта

Существуют две группы методов оценки эффективности инвестиций – статистические и динамические методы.

Статистические методы всегда опираются на историю. Применить их для нового проекта невозможно. С помощью показателей рентабельности (ROI) и простого периода окупаемости (PBP) определяется эффективность вложений на данный момент времени. Как вы понимаете, для прогнозирования долгосрочных инвестиций эти методы не подходят. Их можно применять только для краткосрочных проектов.

Рентабельность рассчитывается как отношение чистого дохода и суммы вложенного капитала:

\[ ROI=Прибыль\ /\ Капиталовложения. \]

А период окупаемости определяется как отношение стоимости капитала и ежегодного денежного потока:

\[ PBP=Капиталовложения \ / \ Денежный \ поток. \]

Динамические методы оценки учитывают изменение стоимости денег во времени. Эти методы и используют индикаторы, перечисленные выше. Именно на динамические методы мы будем делать акцент в наших примерах, поскольку они подходят для долгосрочных проектов и учитывают такой немаловажный фактор, как инфляцию.

Динамические методы опираются на ставку дисконтирования – процент изменения стоимости вложений в будущем. Подробно о том, как он рассчитывается, описано в статье «Ставка дисконтирования». Существует несколько моделей для вычисления ставки. Наиболее распространенные – рисковая премия и средневзвешенная стоимость капитала (WACC).

Этапы оценки

Как правило, эффективность инвестиционного проекта рассчитывается в два этапа:

- по проекту в целом;

- по участию в проекте конкретного инвестора.

Простыми словами, для начала оценивается сам проект, а затем степень его пользы для того, кто собирается вложить свои деньги.

Рассмотрим простой пример с покупкой индекса S&P 500. Его среднегодовая доходность составляет 14,8% за 10 лет. Это достаточно высокий показатель. Но какова будет эффективность этих вложений для мелкого или, наоборот, крупного инвестора, чей капитал исчисляется сотнями тысяч долларов? Не будет ли более целесообразно добавить в портфель облигации, дивидендные акции по отдельности или другие активы, чтобы доходность не пострадала?

В этом случае проводится анализ альтернативных инструментов, сопоставляются риски, составляются прогнозы. По итогам этой работы специалист дает инвестору рекомендации по размещению капитала.

Этапы анализа

Анализ проводится после расчета статистических и (или) динамических показателей эффективности инвестиций. Основные этапы:

- Получение статистических показателей для определения рентабельности проекта на данный момент времени.

- Расчет динамических показателей для получения тех же данных с учетом изменения стоимости денег в будущем.

- Определение инвестиционной привлекательности проекта.

- Сравнительный анализ, или интегральная оценка эффективности нескольких проектов.

- Принятие решения о размещении капитала.

Расчет показателей для оценки

Разберем формулы расчета показателей экономической эффективности инвестиций.

Чистая приведенная стоимость (NPV)

NPV является одним из основных критериев оценки эффективности инвестиций. Формула расчета этого индикатора выглядит так:

\[ NPV=\sum_{1}^{n} \frac{NCF}{(1+R)^n}-IC,где: \]

\( n \) – количество лет;

NCF – денежный поток за n лет;

\( R \) – ставка дисконтирования;

\( IC \) – сумма инвестиций.

Значение NPV должно быть положительным. Если при расчете получен отрицательный результат, это означает, что инвестировать в проект нецелесообразно – вложения принесут убытки. А, возможно, стоит увеличить количество лет, если инвестора это устраивает.

Напомню, как рассчитывается денежный поток:

\[ NCF=CFO+CFF+CFI, где \]

\( CFO, CFF, CFI \) – денежные потоки от операционной, финансовой и инвестиционной деятельности.

Эти показатели содержатся в отчете о движении денежных средств, который обязателен для составления компаниями, не относящимися к субъектам малого предпринимательства.

Внутренняя ставка рентабельности (IRR)

IRR также широко используется в динамическом методе оценки экономической эффективности инвестиций. Формула этого индикатора достаточно сложна. Наиболее удобный способ – использование функции ВСД в редакторе Excel.

IRR представляет собой ставку, при которой сумма дисконтированного денежного потока равна сумме инвестиционного капитала, приведенного к текущей стоимости. Иными словами, IRR – это ставка, при которой достигается окупаемость вложений.

Дисконтированный срок окупаемости (DPP)

Это показатель, определяющий период окупаемости вложений с учетом инфляции, изменения покупательской способности и других факторов, влияющих на стоимость денег во времени.

DPP – важный критерий, применяемый в динамических методах оценки инвестиционно-строительных проектов. Одной из основных задач оценки является расчет срока строительства, поскольку раньше сдачи объекта его окупаемость невозможна. Для исключения ошибок необходимо учитывать все издержки с учетом инфляции.

Формула выглядит следующим образом:

\[ DPP=\sum_{t=1}^{n} \frac{NCFt}{(1+R)^t}≥IC,где \]

\( t1…tn \) – годы существования проекта;

\( NCFt \) – денежный поток за год t;

\( R \) – ставка дисконтирования;

\( IC \) – инвестиционный капитал.

Как видите, денежные потоки должны покрывать инвестиции через определенное количество лет. Разберем пример расчета DPP в таблице на основании исходных данных:

- R=11%;

- IC=20 млн руб.;

- NCF=4 млн руб.

| Год | Дисконтированный денежный поток (расчет) | Результат, руб. |

|---|---|---|

| 1 | 4000000/(1+ 0,11) | 3603603,60 |

| 2 | 4000000/(1+ 0,11)2 | 3246489,73 |

| 3 | 4000000/(1+ 0,11)3 | 2924831,82 |

| 4 | 4000000/(1+ 0,11)4 | 2634872,54 |

| 5 | 4000000/(1+ 0,11)5 | 2373746,37 |

| 6 | 4000000/(1+ 0,11)6 | 2138579,98 |

| 7 | 4000000/(1+ 0,11)7 | 1926596,67 |

| 8 | 4000000/(1+ 0,11)8 | 1735734,43 |

| ИТОГО: | Х | 20584455,14 |

Таким образом, инвестиции окупятся на 8-м году. Рассчитаем более точно:

\[ DPP=\frac{20584455,14-20000000,00}{1735734,43}=0,34 \]

В последнюю треть восьмого года существования проект начнет приносить прибыль. Соответственно, срок окупаемости составит 7,66 лет, или 7 лет и 8 месяцев.

Свободный денежный поток (FCF)

Как вы помните, FCF рассчитывается:

- в интересах собственников компании – чтобы понимать, сколько денег осталось после погашения текущих обязательств (платежи поставщикам, зарплата и др.). Из этих средств выплачиваются доходы акционерам;

- в интересах инвесторов.

Формулы для этих целей разные. Поскольку сегодня мы говорим преимущественно об инвестициях с точки зрения их эффективности, приведу вторую формулу, которую используют акционеры:

\[ FCF=FCFO-CAPEX+СП-СВ, где: \]

\( FCFO \) – денежный поток от операционной деятельности;

CAPEX – капитальные затраты;

\( СП \) – ссуды полученные;

\( СВ \) – ссуды выплаченные.

В этой формуле учитываются и заемные средства, поскольку для инвестора не имеет значения, из каких денег ему будет выплачен доход.

Индекс прибыльности (PI)

При проведении оценки коммерческой эффективности инвестиций рассчитывается индекс прибыльности. Его формула очень простая, если уже известно значение NPV:

\[ PI=NPV/IC \]

Таким образом, индекс прибыльности – это отношение чистой приведенной стоимости к сумме вложенного капитала. Существуют нормативные значения PI:

- больше единицы – проект рентабелен;

- PI=1 – следует провести комплексную оценку, учитывая другие критерии;

- PI<1 – проект является убыточным.

Нетрудно догадаться, что показатель NPV должен превышать стоимость вложений – тогда проект можно считать привлекательным. Другое наименование PI – коэффициент эффективности инвестиций.

Среднегодовая норма доходности (AARR)

Этот индикатор нужен для анализа долгосрочных вложений. Величину AARR еще называют средней нормой прибыли. Она рассчитывается на основании данных годовой доходности, полученных методом среднего арифметического.

\[ AARR=Average \ Profitability \ / \ IC*100; \]

\[ Average \ Profitability \ (AP)=\frac{P1+P2+P3+…+Pn}{n},где \]

\( P1, P2, P3…Pn \) – доходность по годам.

Например, AP равна 3000 руб., а сумма инвестиций – 15000 руб., тогда

\[ AARR= 3000 / 15000*100= 20\% \]

Период окупаемости (PBP)

Этот показатель применяется в статистических методах оценки и подходит для краткосрочных инвестиционных проектов:

\[ PBP=IC/FCF \]

Здесь FCF определяется методом прогнозирования. Следовательно, расчет срока окупаемости таким способом не очень надежен, поскольку основан на ожидаемых результатах и не учитывает инфляцию.

Сравнительная характеристика методов оценки эффективности инвестиционного проекта (таблица)

| Наименование метода | Сфера применения | Особенности | Риски |

|---|---|---|---|

| Статистические методы оценки | |||

| Расчет рентабельности инвестиций (ROI) | Краткосрочные проекты | Простая формула. Субъективность оценки. Невысокая точность расчетов | Не учитывает инфляцию и доходность за пределами периода окупаемости |

| Расчет срока окупаемости (PBP) | Как правило, в качестве срока окупаемости выбирается минимальное значение. Не учитывает переменные издержки | ||

| Динамические методы оценки | |||

| Расчет чистой приведенной стоимости (NPV) | Долгосрочные инвестиции | Учитывает изменение стоимости денег во времени. Предполагает рост доходности | Результат зависит от выбора метода расчета ставки дисконтирования. Сложно сравнить несколько проектов с одинаковой ставкой и разными издержками и сроками окупаемости |

| Расчет внутренней нормы рентабельности (IRR) | Сложный расчет. Вычислять IRR следует одновременно со сроком окупаемости (DPP) | ||

| Расчет индекса прибыльности (PI) | Позволяет определить резерв безопасности инвестиций | ||

| Расчет дисконтированного срока окупаемости (DPP) | Максимальная точность расчетов. Широко используется при оценке эффективности инвестиций в строительство | ||

Плюсы и минусы

Мы будем говорить исключительно о динамических методах оценки эффективности инвестиций, поскольку они более интересны с точки зрения анализа долгосрочных вложений и обладают более высокой точностью, чем статистические методы.

Основные достоинства:

- учитывают изменение стоимости денег во времени;

- позволяют учитывать изменение ставки дисконтирования;

- внутреннюю норму доходности можно сопоставлять с ключевой ставкой, показателями доходности по ценным бумагам, банковским депозитам и др.;

- максимальная точность результатов;

- подходят для долгосрочных проектов.

Недостатки:

- сложность расчетов. Особенно это касается формулы IRR, которая не имеет понятного определения;

- субъективность выбора ставки дисконтирования;

- для расчетов требуется большое количество показателей, некоторые из них не отражают реальной картины;

- некоторые показатели вычисляются прогнозным путем. Поэтому важно привлекать для оценки экспертов;

- различия в способах оценки эффективности инвестиций в бюджетной и коммерческой сферах. В денежных потоках бюджетных организаций присутствует целевое финансирование.

Примеры

Проведем оценку эффективности инвестиционного проекта статистическим и динамическим методом на примерах.

Пример 1.

Компании требуются инвестиции в размере 1 млн руб. Срок – 1 год. Исходные данные:

- чистая прибыль – 300 тыс. руб.;

- свободный денежный поток (FCF) – 1 млн 350 тыс. руб.

Рассчитаем рентабельность вложений и период окупаемости статистическим методом.

ROI=300000/1000000*100=30%. Это значение превышает ставку по депозитам, следовательно, можно сделать вывод о рентабельности проекта.

А теперь проверим, через сколько времени вложения окупятся:

PBP=1000000/1350000=0,74.

Таким образом, можно предположить, что вложения окупятся примерно за ¾ года, т.е. за 8–10 месяцев.

Вывод – оценка показала, что проект рентабелен.

Пример 2.

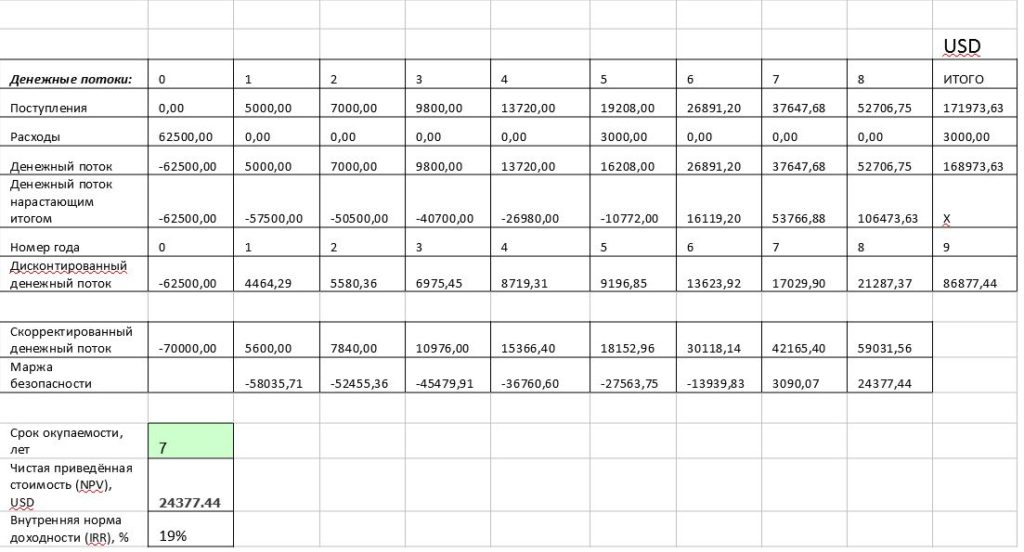

Проведем оценку динамическим методом на основании исходных данных:

- сумма инвестиций (IC) – 30 млн руб.;

- годовая чистая прибыль – 45 млн 520 тыс. руб.;

- средняя прибыль за 5 лет (AP) – 8 млн 400 тыс. руб.;

- планируемый срок вложений – 5 лет;

- ставка дисконтирования (R) – 11%

- денежный поток (NCF) за последний год – 55 млн 620 тыс. руб. Далее планируется увеличение на 15% ежегодно;

- чистый денежный поток (FCF) – 18 млн 300 тыс. руб.

- Расчет NVP

Вычислим сумму денежных потоков в Excel:

| Год | 1 | 2 | 3 | 4 | 5 | Total | |

|---|---|---|---|---|---|---|---|

| NCF, руб. | 55620000 | 63963000 | 73557450 | 84591068 | 97279728 | 111871687 | 431262932 |

\[ NPV=\frac{431262932}{(1+0,11)+(1+0,11)^2+(1+0,11)^3+(1+0,11)^4+(1+0,11)^5}=62321232,95 \ руб. \]

-

Расчет IRR.

Вычислим внутреннюю норму рентабельности, решив уравнение:

45520000/(1+IRR)-30000000=0

IRR=52%

-

Расчет индекса прибыльности.

\[ PI=62321233/30000000=2,08 \]

-

Расчет среднегодовой нормы доходности.

\[ AARR=8400000/30000000*100=28\% \]

- Расчет дисконтированного FCF.

| Год | 1 | 2 | 3 | 4 | 5 | Total | |

|---|---|---|---|---|---|---|---|

| FCF, руб. | 18300000 | 21045000 | 24201750 | 27832013 | 32006814 | 36807836,5 | 141893413 |

- Расчет срока окупаемости.

DPP=30000000/141893413=0,21

5*0,21=1,05

Выводы: проект рентабелен, индекс прибыльности более 2. Это означает, что денежные потоки покрывают вложения более чем в 2 раза. Инвестиции окупятся в начале второго года.

Заключение

Теперь вы знаете, как оценить эффективность инвестиционного проекта. Подведем итоги:

- Эффективность проекта – это его привлекательность для инвесторов.

- Результаты оценки во многом зависят от правильно определенной ставки дисконтирования.

- Эффективность инвестиций можно оценивать на основании исторических данных, а также прогнозным путем. В примерах мы брали исторические данные и дисконтировали их на нужный период. Этот способ более надежен, чем прогнозы.

- Для проведения оценки привлекаются квалифицированные специалисты в области финансов, инвестиций, фондового рынка.

- Для краткосрочных проектов можно использовать статистические методы оценки, для долгосрочных лучше подойдут динамические методы, поскольку последние учитывают изменение стоимости денежных средств.