- Что такое доверительное управление

- Зачем и кому нужно доверительное управление

- Классификация доверительного управления

- Доверительное управление деньгами

- Доверительное управление ценными бумагами

- Доверительное управление недвижимостью

- Доверительное управление имуществом

- Паевые фонды

- ИИС

- Как выбрать доверительного управляющего

- Какие комиссии

- Сравнительный анализ доверительного управления инвестиционными фондами и кредитными организациями

- Этапы передачи в доверительное управление

- Преимущества и недостатки доверительного управления

- Риски доверительного управления

- Как оценить работу доверительного управляющего

- Рекомендации

- Примеры

- Заключение

Доверительное управление – это передача имущества, принадлежащего гражданину по праву собственности, профессионалам в области управления активами с целью совершения сделок в интересах собственника.

Основная задача доверительного управления – освободить личное время инвестора и получить максимальную прибыль. У компаний, занимающихся управлением активами профессионально, больше рычагов и возможностей для максимального охвата рынка.

Сегодня мы рассмотрим особенности доверительного управления различными видами имущества: ценные бумаги, недвижимость, денежные средства. Также поговорим о возможных рисках собственника при передаче активов управляющей компании.

Что такое доверительное управление

Доверительное управление (ДУ) имуществом – это передача собственником денег, ценных бумаг или другого имущества компании, специализирующейся на операциях с этим имуществом. Специалисты совершают с ним сделки, следят за новостями рынка и выполняют все действия, направленные на получение инвестором прибыли. За эту работу управляющая компания взимает вознаграждение.

Вот самый простой пример доверительного управления. Собственник квартиры, живущий в другом городе, желает эту квартиру сдавать с целью получения дохода. Для этого он заключает договор с агентством недвижимости. Профессиональный риелтор находит арендаторов с учетом требований собственника, получает арендную плату и перечисляет ее владельцу недвижимости за вычетом вознаграждения. Также агент регулярно отправляет владельцу отчеты в виде фотографий объекта, квитанции об оплате коммунальных услуг, расчет комиссии исходя из арендной платы.

Само понятие ДУ подразумевает, что владелец имущества доверяет профессионалам в области операций с капиталом. В странах запада порядка 90% инвестиций проходит через доверительное или коллективное управление активами (покупка паев ETF).

Зачем и кому нужно доверительное управление

Ответ очевиден: ДУ полезно тем, у кого не хватает времени, знаний, опыта и других ресурсов для самостоятельного совершения сделок. Например, вы являетесь держателем портфеля акций. Этот портфель, во-первых, нужно правильно сформировать, чтобы сбалансировать все риски. Во-вторых, его нужно регулярно диверсифицировать. Ситуация на рынках может измениться очень быстро, и в какой-то момент для приумножения капитала или его сохранения необходимо будет совершить ту или иную операцию. А если вы, например, на работе или занимаетесь другими делами, то можно этот момент упустить. Специалисты же всегда следят за котировками, поскольку это их работа.

Кроме того, как в рассмотренном выше примере, иногда инвестор физически не имеет возможности самостоятельно управлять своим имуществом. Для этой цели привлекаются брокеры, риелторы и другие профессионалы. К выбору управляющего нужно подходить тщательно, предварительно оценив все возможные риски. Но об этом – чуть позже. А сейчас рассмотрим основные виды ДУ.

Классификация доверительного управления

Виды ДУ классифицируются по группам активов. Рассмотрим особенности каждой группы.

Доверительное управление деньгами

Здесь речь идет о передаче в управление именно денежных средств, т.е. накоплений. Управляющая компания или трейдер решает – самостоятельно или по согласованию с собственником – куда эти средства будут направлены с целью получения прибыли. Это могут быть ценные бумаги, паи ПИФов, недвижимость, иностранная валюта и другие активы.

Процесс передачи происходит так: вы открываете счет и сообщаете управляющему данные для его самостоятельного использования.

В этом виде ДУ, впрочем, как и в любом другом, рекомендуется выбирать проверенную компанию, а не частное лицо. Но даже если вы полностью доверяете управляющему, все же речь идет о ваших сбережениях, а потому желательно принимать участие в выборе инструментов для размещения капитала.

Как и для инвестиционного портфеля, здесь нужна диверсификация. Не следует, например, вкладывать средства в какую-то одну из валют. Рекомендуется выбрать несколько валют, причем одна из них должна выполнять функцию защитного актива. Для этой цели подойдет, к примеру, швейцарский франк.

Если вы решили держать большую часть средств на депозитах – откройте несколько счетов в разных банках. При сравнении процентных ставок учитывайте инфляцию.

Доверительное управление ценными бумагами

Этот вид доверительного управления подразумевает, что у инвестора уже имеются ценные бумаги, которые передаются трейдеру с целью совершения сделок. Здесь следует различать два вида ДУ:

- активное управление подразумевает самостоятельное совершение трейдером операций с ценными бумагами. Иными словами, управляющий отслеживает рынок и совершает сделки в интересах инвестора, но по своему усмотрению. Этот вид ДУ подходит для краткосрочного инвестирования, при котором прибыль формируется за счет дохода от спекуляций;

- пассивное управление предполагает совершение сделок по согласованию с собственником бумаг. Диверсификация и ребалансировка портфеля производится с участием инвестора. Этот вид доверительного управления выбирают те, кто заинтересован в долгосрочном инвестировании в фондовый рынок.

При выборе управляющего обязательно проверяйте наличие действующей лицензии профессионального участника фондового рынка.

А теперь перечислю виды ценных бумаг, передаваемых в доверительное управление:

- акции;

- государственные, муниципальные и корпоративные облигации;

- производные ценные бумаги – фьючерсы, опционы и др.

Доверительное управление недвижимостью

Это, как мы уже знаем, передача объектов недвижимости риэлтору для получения дохода. Наиболее популярный способ извлечения прибыли – сдача объектов в аренду. В этом случае агент (риэлтор) выполняет следующие функции:

- поиск арендаторов;

- сбор арендной платы;

- контроль уплаты коммунальных платежей;

- проверка состояния объектов;

- составление отчетов для собственника.

Но доверительное управление объектами жилой и коммерческой недвижимости не ограничивается только арендой. Возможно также совершение сделок с объектами недвижимости с целью заработка на разнице цен. Например, инвестор приобрел объект на стадии строительства. Далее, после его сдачи, цена повышается, и управляющий продает эту недвижимость, а взамен приобретает другой объект. Для сделок такого рода необходима нотариальная доверенность, оформленная собственником.

Доверительное управление имуществом

Передать в управление можно и любое другое имущество, например, транспортное средство. К примеру, если владелец автомобиля по каким-то причинам не может (или не желает) управлять транспортным средством самостоятельно, оформляется доверенность. Водитель, указанный в доверенности, не является собственником машины, он лишь получает право ее эксплуатировать по своему усмотрению и получать часть дохода от поездок. Пример – таксопарк, где автомобили являются собственностью компании, а управляющим – водитель.

Объектом доверительного управления может являться и другое имущество, например, драгоценности, земельные участки, оборудование и даже бизнес. По сути, наемный директор, не являющийся учредителем, – это тот же управляющий фирмой. Только договор, заключаемый с таким человеком, несколько отличается – как правило, с сотрудниками оформляются трудовые договоры, регулируемые ТК РФ.

Паевые фонды

Паевой инвестиционный фонд (ПИФ) – это своего рода «гибрид» коллективного инвестирования и доверительного управления. Приобретая пай, вы отдаете свои средства управляющему для получения прибыли. Сами ПИФы представляют собой имущественные фонды без образования юридического лица. То есть, у такого фонда отсутствует уставный капитал в общепринятом понимании, ПИФы не являются плательщиками налога на прибыль, они не проводят собрания и не выкупают паи у инвесторов. В целом, ПИФы являются аналогом западных фондов взаимных инвестиций (Mutual Funds).

Управляющий паевого фонда получает доход в виде вознаграждения. Специалисты занимаются инвестированием средств вкладчиков в различные активы (в основном, ценные бумаги). Приобретая пай, вы вкладываете капитал в российский фондовый рынок, поскольку большинство ПИФов инвестируют в отечественные инструменты.

ИИС

Открыв индивидуальный инвестиционный счет, вы вносите туда денежные средства. Вашим управляющим является брокер, который приобретает на эти деньги ценные бумаги и (или) валюту.

Этот же брокер проводит операции с активами на счете в интересах собственника за вознаграждение. Основным отличием ИИС от ДУ ценными бумагами и денежными средствами (валютой) является возможность получения налогового вычета.

На ИИС могут приобретаться ценные бумаги как отечественных, так и зарубежных компаний.

Как выбрать доверительного управляющего

К выбору управляющей компании следует подходить тщательно, проведя сравнительный анализ и изучив рейтинги. Ориентироваться следует на критерии:

- Наличие лицензии Центробанка (для доверительного управления недвижимостью преимуществом будет являться членство в ассоциации риелторов).

- Результаты работы в прошлом.

- Рейтинг надежности. Можно ориентироваться на рейтинг агентства «Эксперт РА». Наивысшим считается уровень надежности А++.

- Доходность.

- Размер комиссии.

Всю эту информацию можно найти на официальном сайте компании. Безусловно, сравнение следует проводить среди компаний, специализирующихся на интересных вам финансовых инструментах. Так, если вы желаете инвестировать в ценные бумаги или валюту – воспользуйтесь данными рейтингового агентства. Если же вы планируете открыть индивидуальный инвестиционный счет – можно найти информацию по крупным управляющим компаниям в статье «Где лучше открыть ИИС».

Какие комиссии

Стоимость услуг, несомненно, является одним из наиболее важных критериев, поскольку чистый доход инвестора рассчитывается за вычетом вознаграждения управляющей компании.

Большинство управляющих взимают 1-2% годовых в качестве вознаграждения. Так, вознаграждение за управление у компании «Альфа-Капитал» – 2%, у «Сбер Управление Активами» – 1%.

Что касается инвестирования в ПИФы, то здесь комиссии могут достигать 4% и более. В сравнении с этим, издержки ETF существенно меньше – их максимальный размер составляет те же 2%. Наиболее «бюджетными» (с комиссией менее 1%) являются ПИФы облигаций под управлением компаний:

- ВТБ Капитал;

- Газпромбанк;

- АТОН.

Что касается фондов акций, то здесь наиболее выгодные условия предлагает УК «Тинькофф Капитал». Комиссия за управление составляет менее 1%. Набор инструментов – золото, акции компаний сектора биотехнологий, S&P 500, NASDAQ, индекса Мосбиржи.

Сравнительный анализ доверительного управления инвестиционными фондами и кредитными организациями

В России существует два вида коллективного инвестирования:

- паевые фонды (ПИФы);

- общие фоны банковского управления (ОФБУ).

Чем они отличаются?

Проведем небольшой анализ в таблице.

| Критерий | ПИФы | ОФБУ |

|---|---|---|

| Минимальный порог вложений | От 100 руб. | От нескольких тысяч рублей |

| Набор инструментов | Индивидуальная инвестиционная декларация | Стандартные и индивидуальные инвестиционные стратегии |

| Способ вложений | Покупка пая у УК или на бирже | Внесение средств на счет |

| Комиссии | От 1% (в зависимости от набора активов) | От 1% (в зависимости от стратегии и набора активов) |

| Подходит для начинающего инвестора | Да | Да, при условии применения стандартной стратегии |

| Охват рынка | Отечественный фондовый рынок | Российские и зарубежные активы |

Таким образом, ОФБУ предоставляет широкий спектр активов по странам, уровню рисков, а также возможность составления индивидуальной стратегии. ПИФы представляют собой более консервативный способ размещения капитала, поскольку набор инструментов ограничен инвестиционной декларацией фонда.

Этапы передачи в доверительное управление

А теперь составим план передачи имущества в ДУ.

- Определение суммы капитала, которую вы будете передавать в управление.

- Определение перечня имущества, в которое вы планируете вкладывать средства.

- Выбор УК. Как это сделать и на какие критерии ориентироваться – рассказано выше.

- Сбор документов. Вам необходимо документально подтвердить свои права собственности. Так, если вы владелец недвижимости – нужна выписка из ЕГРН. Для подтверждения права на владение акциями – выписка из реестра акционеров.

- Обсуждение с управляющим условий договора:

- сроки выплаты комиссионного вознаграждения;

- ситуации, в которых вознаграждение не взимается (например, при отсутствии сделок и др.);

- порядок и сроки предоставления отчетности о работе УК;

- штрафные санкции для обеих сторон.

По согласованию сторон нужные пункты могут быть добавлены в договор или откорректированы.

- Заключение и подписание договора.

- Открытие счета и внесение средств.

Преимущества и недостатки доверительного управления

Этот метод управления активами имеет свои плюсы и минусы. Каковы его основные достоинства?

- Экономия времени. Передавая процесс инвестирования в руки специалистов, вы освобождаете свое время, а также не загружаете лишний раз нервную систему, поскольку самостоятельное управление капиталом требует нервного напряжения. Постоянный контроль рынка – занятие довольно энергоемкое. Кроме того, часы работы фондовых бирж других стран не совпадают с нашим временем. Пока вы спите, могут произойти изменения, влияющие на прибыль портфеля.

- Профессиональный подбор инструментов.

- Широкий выбор активов, в т.ч. недоступных простому инвестору.

- Диверсификация и регулярная ребалансировка.

Недостатки ДУ:

- Издержки. Даже при отрицательной динамике результатов инвестирования некоторые виды комиссий все равно придется уплатить.

- Ни одна УК не может гарантировать доходность ваших инвестиций.

- Ограничения: некоторые стратегии доступны только квалифицированным инвесторам. Также для индивидуального управления требуется высокий порог входа – не менее миллиона долларов.

- Для вывода капитала нужно ждать 10 дней – столько времени понадобится УК для обработки письменного запроса.

Риски доверительного управления

Из предыдущего пункта вытекают и основные риски тех, кто передает активы в ДУ. Этих рисков не так много, и они существенно ниже, если бы вы самостоятельно управляли капиталом, не будучи профессионалом.

- Банкротство кредитного учреждения, от которого образована управляющая компания. Такое событие, без сомнения, отразится на деятельности ОФБУ, в результате обязательства перед вкладчиками могут быть не выполнены или выполнены не в полном объеме.

- Снижение рыночной стоимости активов. Это риск, который, как правило, затрагивает всех инвесторов, вне зависимости от способа управления капиталом и выбора УК. Такое может произойти при снижении курса валюты, в которой выражены активы, или банкротства крупных компаний – эмитентов ценных бумаг.

- Риски, связанные с работой УК – неправильный выбор инструментов или времени для совершения сделок.

- Изменения законодательства о фондовом рынке или налогах, введение санкций со стороны других государств.

Как видите, только пункт номер 3 описывает риск, который относится конкретно к доверительному управлению. Все остальные риски касаются всех инвесторов, поскольку затрагивают рынок в целом.

Что касается пункта № 1 – здесь, как и при выборе УК, следует выбирать банк, ориентируясь на основные критерии:

- срок работы;

- рейтинг доверия клиентов;

- размер активов;

- финансовые результаты и др.

Как оценить работу доверительного управляющего

Для оценки работы УК требуются некоторые знания об инструментах, в которые вы вкладываете свои деньги.

Так, если в портфель включены ETF, можно периодически проверять их доходность на сайтах фондовых бирж и сравнивать с доходностью вашего капитала. Разница не должна быть больше, чем размер комиссии.

Что касается активного управления – опять же, в качестве эталона выберите несколько ведущих индексов. Если вы инвестируете в отечественный рынок – можно ориентироваться на индекс МосБиржи. Индикаторами американского рынка являются S&P 500, NASDAQ, Dow Jones.

Другим важным показателем является состояние имущества УК – размере собственных средств, финансовых результатах в динамике. Эту информацию можно найти на официальном сайте УК, в разделе «Раскрытие информации».

Немаловажен и ваш личный опыт. Для комплексной оценки обращайте внимание на работу специалистов, а именно:

- регулярное и своевременное представление отчетов;

- оперативность и доступность обратной связи;

- частота технических сбоев и др.

Рекомендации

Прежде всего, определитесь с размером капитала и сроком. В зависимости от этих параметров следует выбирать управляющую компанию.

Далее, следует примерно представлять, во что вы хотите вложить свои сбережения. Минимум знаний необходим для начинающего инвестора. Ознакомьтесь со списками крупных фондовых бирж, доходностью активов, перечнем рисков.

После выбора УК (советы, как это сделать, приведены выше) и составления стратегии присмотритесь к выбранным инструментам более внимательно. При заключении договора внимательно проверяйте его содержимое. Особое внимание следует обратить на пункты:

- данные клиента;

- срок действия;

- штрафные санкции;

- возможность вывода средств;

- дополнительные комиссии.

Всегда учитывайте, что комиссии снижают вашу прибыль. Поэтому расчет доходности следует осуществлять с учетом всех издержек.

Примеры

Я приведу пару примеров популярных стратегий.

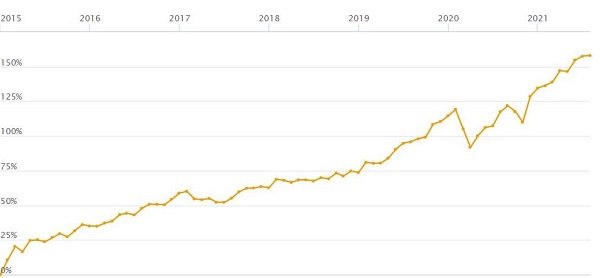

- Стратегия «Сбалансированный доход» от «Сбер Управление Активами».

| Активы | Акции и облигации |

|---|---|

| Инвестиционный горизонт | От 1 года |

| Уровень риска | Средний |

| Минимальный порог | 3 млн руб. |

| Валюта доходности | Рубли |

| Комиссия за управление | 2% от стоимости активов за 1 календарный день |

| Комиссия за успех | 20% от суммы превышения базового дохода за инвестиционный период (3%) |

| Комиссия за вывод активов | • 2% от суммы капитала, находящейся в управлении менее 180 дней; • 1% – более 180, но менее 366 дней; • 0,5% – от 366 до 548 дней; • свыше 548 дней – бесплатно |

График доходности этой стратегии по годам:

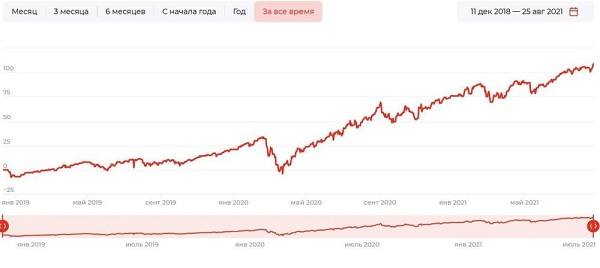

- Стратегия «Технологии 100» от УК «Альфа-Капитал».

| Активы | Акции высокотехнологичных американских компаний |

|---|---|

| Инвестиционный горизонт | От 1 года |

| Уровень риска | Средний |

| Минимальный порог | $300 |

| Валюта доходности | Рубли или доллары |

| Комиссия за управление | 0,375% от стоимости активов за отчетный период |

| Комиссия за успех | 10% от дохода ежеквартально (в долларах) |

График доходности:

Заключение

Выделим основные моменты, которые стоит знать о доверительном управлении имуществом:

- Доверительное управление – это передача активов (денег, ценных бумаг, недвижимости и др.) профессионалу для совершения операций с целью получения прибыли.

- ДУ – платная услуга. При расчете чистой доходности учитывайте издержки по услугам управляющего. Обычно комиссии взимаются независимо от результата инвестирования.

- УК не дает гарантии получения прибыли.

- Для оценки работы УК сравнивайте текущую доходность портфеля с базовыми индексами.

- Риски доверительного управления ниже, чем при самостоятельном инвестировании. Существуют стратегии с защитой капитала.